MEMS一般指微机电系统,也叫做微电子机械系统、微系统、微机械等,指尺寸在几毫米乃至更小的高科技装置。微机电系统是集微传感器、微执行器、微机械结构、微电源微能源、信号处理和控制电路、高性能电子集成器件、接口、通信等于一体的微型器件或系统。MEMS是一项革命性的新技术,广泛应用于高新技术产业,是一项关系到国家的科技发展、经济繁荣和国防安全的关键技术。

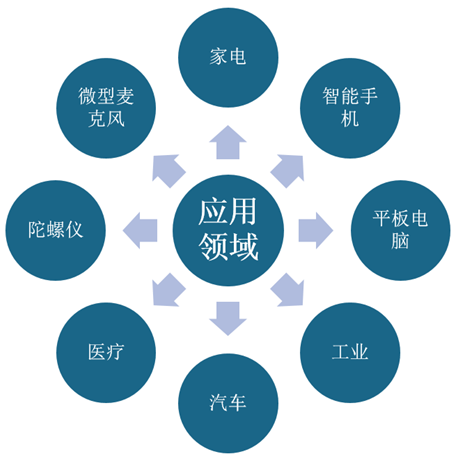

在市场结构方面,我国微机电系统(MEMS)行业主要应用于家电及消费领域,占比超过50%,同时包括工业、汽车、医疗等新兴领域不断加速发展。

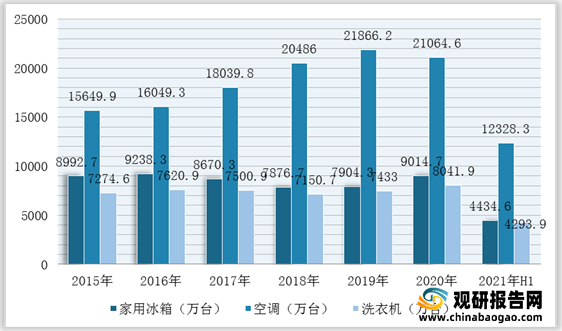

根据观研报告网发布的《2021年中国微机电系统(MEMS)行业分析报告-产业规模与发展定位研究》显示,其中,以最大应用领域-家电为例,根据国家统计局数据显示,2021年上半年中国家用电冰箱产量4434.6万台,同比增长18.8%;房间空气调节器产量12328.3万台,同比增长21.0%;家用洗衣机产量4293.9万台,同比增长33.5%。由此可见,我国微机电系统(MEMS)行业市场需求仍较为旺盛。

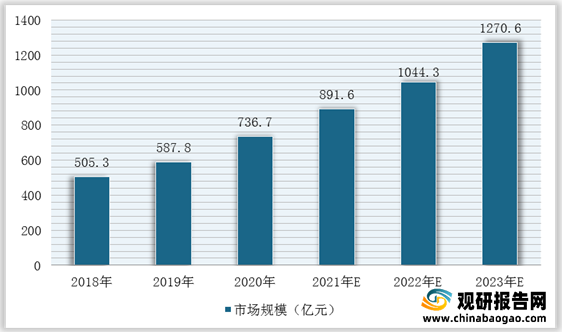

因此,随着下游市场快速发展,推动微机电系统(MEMS)行业产品需求不断增长,市场规模不断扩大,并且中国已成为全球微机电系统(MEMS)行业市场中发展最快的地区。观研报告网发布的资料显示,近几年我国微机电系统(MEMS)行业市场增速基本保持在20%左右,2020年市场规模达到736.7亿元,市场增速为23.2%;预计2022年我国MEMS产业规模将突破1000亿元,在2023年达到1270.6亿元。

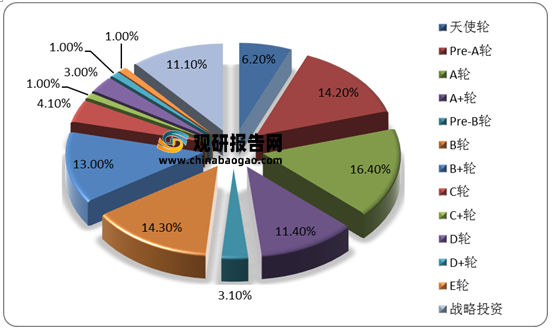

在投资领域,根据2020年微机电系统(MEMS)的投资情况来看,投资兼并案例共有116个,投资总额347亿元。而从阶段分析,在我国微机电系统(MEMS)行业投资项目的116个中,A轮和A轮之前的投资项目比例超过50%,这凸显出我国MEMS行业投资处于初期阶段,资金有一半投入到了新的项目中。

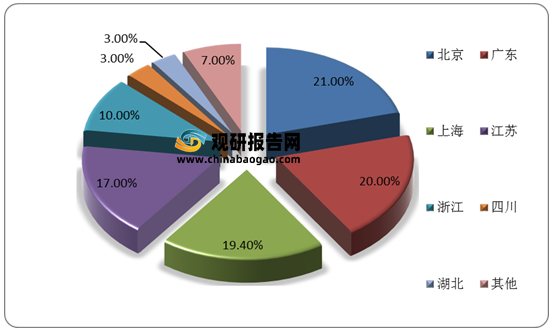

具体从省份来看,我国微机电系统(MEMS)行业投资主要集中在发达省份,如北京、广东、浙江、江苏、上海五大省份投资份额占比超过80%,四川、湖北投资金额占比均为3%。

微机电系统(MEMS)应用领域

数据来源:公开资料整理

2018-2023年我国微机电系统(MEMS)行业市场结构分布及预测

数据来源:公开资料整理

2015-2021上半年中国主要家电产量统计情况

数据来源:公开资料整理

2018-2023年我国微机电系统(MEMS)行业市场规模及预测情况

数据来源:公开资料整理

在投资领域,根据2020年微机电系统(MEMS)的投资情况来看,投资兼并案例共有116个,投资总额347亿元。而从阶段分析,在我国微机电系统(MEMS)行业投资项目的116个中,A轮和A轮之前的投资项目比例超过50%,这凸显出我国MEMS行业投资处于初期阶段,资金有一半投入到了新的项目中。

2020年我国微机电系统(MEMS)行业投融资轮次分布

数据来源:公开资料整理

具体从省份来看,我国微机电系统(MEMS)行业投资主要集中在发达省份,如北京、广东、浙江、江苏、上海五大省份投资份额占比超过80%,四川、湖北投资金额占比均为3%。

2020年我国微机电系统(MEMS)行业投融资地区分布

数据来源:公开资料整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。