电子烟是一种模拟传统香烟的电子设备,传统烟草在燃烧时产生烟焦油、重金属、一氧化碳等数百种有害物质,而电子烟蒸汽不含焦油等有害物质,对吸烟者危害相对较小;烟碱溶液经雾化后形成可以在空气中快速被稀释的汽溶胶,不产生二手烟,因此电子烟被认为是相对健康、环保的香烟替代品。

参考观研天下发布《2018年中国电子烟市场分析报告-行业深度调研与投资前景研究》

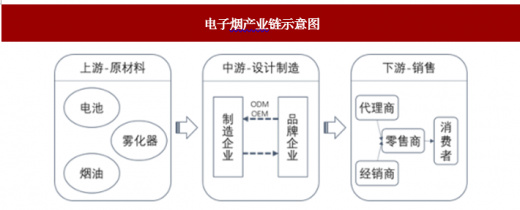

电子烟产业链示意图

资料来源:公开资料整理

电子烟产业链包括上游原材料供应商、电子烟设计制造商、下游销售企业。上游原材料,分为电池原材料供应商(电池、电芯、控制电路)、雾化器原材料供应商(塑料、玻璃、五金、发热电阻)及烟油原材料供应商;中游设计制造包括专业电子烟制造企业与国际烟草巨头制造部门两类,下游主要是通过代理商和经销商、零售商等方式销售给消费者。

我国是世界第一烟草大国,据卫生部统计,拥有约 3.5 亿烟民,占全球烟民数近 30%;根据烟草在线数据,2017 年国内卷烟销量 4737.8 万大箱,约占全球 40%。我国实行烟草专营制,使得烟草行业成为国家垄断性行业,同时烟草业也是我国财政纳税大户,烟草企业 80%利润上缴国家。14 年以来,烟草行业利税总额连续 4 年超万亿元,近十余年来,烟草行业利税总额在国家财政收入占比一直维持在 6%以上,是国家财政收入重要来源。2017 年烟草行业利税额 11145 亿元,同比增长 3.24%,占财政收入 6.5%。

2010-2017年我国卷烟产量

资料来源:中国报告网整理

2013-2017年我国卷烟销量(万箱)

资料来源:中国报告网整理

我国是电子烟的发源国,也是全球主要生产基地,全球90%以上的电子烟产自中国。但目前国内电子烟普及率并不高,电子烟消费者约 150-200 万,占吸烟总人口的 0.47%-0.63%。16 年国内电子烟市场规模约为 32 亿元,2012-2016 年复合增速 71.1%。考虑到我国烟民庞大的基数,以及烟草巨大的产销量,国内电子烟拥有非常庞大的用户基础和潜在市场需求,拥有较好的长期发展前景。

2012-2017年中国电子烟市场规模

资料来源:中国报告网整理

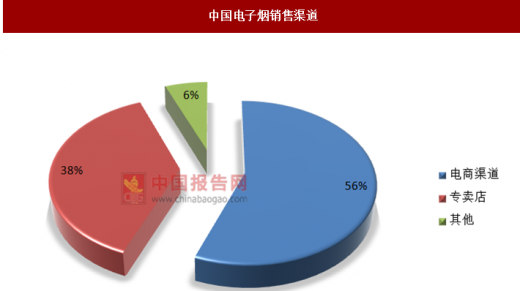

目前国内电子烟主要通过电商渠道销售,16 年电子烟线上销售额约 18 亿元左右,占比 56.3%,主要来自淘宝和京东,截止 16 年底,淘宝平台约有 3.9 万家网店涉及电子烟产品销售,京东有 24 个入驻的电子烟品牌以及数百家电子烟网店。在线下,国内电子烟实体门店 1-2 千家左右,主打消费体验,大多为近两年新开,16 年销售额约 12 亿元,占比 37.5%。

中国电子烟销售渠道

资料来源:中国报告网整理

资料来源:观研天下整理,转载请注明出处(GYLP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。