激光器一般由三个部分组成:(1)工作物质:这是激光器的核心,有能实现能级跃迁的物质才能作为激光器的工作物质;(2)激励能源(光泵):它的作用是给工作物质以能量,即将原子由低能级激发到高能级的外界能量。通过强光照射工作物质而实现粒子数反转的方法称为光泵法;(3)光学共振腔:这是激光器的重要部件,其作用一是使工作物质的受激辐射连续进行;二是不断给光子加速;三是限制激光输出的方向。以单纵模光纤激光器为例,其主要技术难点在于如何使谐振腔具有高的模式选择性能,以及如何加入适当的窄带滤波器辅助选频。在目前各种光纤激光器结构中,线形及环形腔代表了两种最典型的激光器结构。当采用环形腔结构时,其谐振腔的腔长往往达到几米甚至几十米,因此对增益光纤的掺杂浓度要求不高,但是较长的腔长会导致纵模模式分布非常紧密,增加了选频难度。当采用线形腔结构时,由于要保证单纵模激光输出,激光器的腔长必须很短,一般都在厘米或毫米量级。

激光器的核心外延材料和芯片存在技术与人才、行业推广和资金三大壁垒:(1)技术与人才壁垒:激光器在外延材料和芯片领域的专业研发人才十分稀缺,集中在美国、德国、英国、日本等少数国家;(2)行业推广壁垒:激光器应用广泛造成客户群相对较为分散,行业推广及销售渠道的建立还需要大量的时间、资金、人力及技术的投入。激光作为新兴产业,客户对其技术及产品了解程度不深,激光设备制造企业,往往需要对客户进行长时间的技术推广和培训引导;(3)资金壁垒:激光器前期研发投入较大,在产品销售预期不明确的情况下,投入大笔资金开发激光器几个细分行业的软件解决方案风险较大。同时,为满足不同行业的需求,后续的技术更新和产品升级同样需要较大的研发投入和资金支持。而且由于规模化生产需大量的测试检验仪器和生产工艺设备,这也需要大量的资金投入。

随着激光技术越来越广泛的应用以及国内企业对激光器技术的逐渐掌握,现如今激光器的价格已远没有国外产品垄断时期的那种高价位。

根据产业数据调研,从国内市场主要激光器的售价中,平均功率30W以内的光纤激光器价格在10万元以内,进口激光器价格明显高于国产激光器价格。100W以内CO2激光器价格不超过10万元。10-20W小功率的CO2激光器、红外激光器价格不超过3万元。

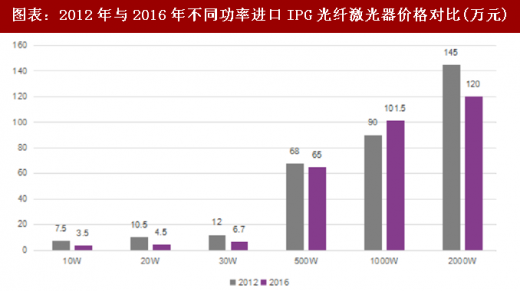

我国光纤激光器基本依赖进口,供货周期长。中国光纤激光器生产商,如锐科系列,在近年开始商业化出货,逐步打破了国外企业在光纤激光器领域的垄断,也逐步拉低了进口产品的价格。以进口的IPG光纤激光器为例,2016年4月份,光纤激光器在国内的售价已低于2012年时的售价,以一台进口的20W脉冲激光器为例,此前每台价格约为9-12万元,现在跌至约3万元。

图表:2012年与2016年不同功率进口IPG光纤激光器价格对比(万元)

资料来源:公开资料整理

参考观研天下发布《2018年中国激光行业分析报告-市场运营态势与投资前景研究》

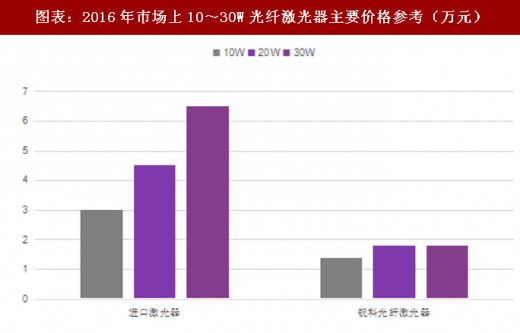

锐科公司在2016年的10~30W小功率光纤激光器的价格会比同类进口光纤激光器低40%-50%。

图表:2016年市场上10~30W光纤激光器主要价格参考(万元)

资料来源:公开资料整理

国内对全固态激光器需求会进一步增长,其中千瓦级以上全固态激光器所占的比例还会略有提高,由于价格因素,我国高功率激光加工中多采用CO2激光器和灯泵固体激光器,不过由于全固态激光器在稳定性、寿命、功耗等方面的显著优势,目前已经逐步进入工业加工领域,相信随着成本的进一步降低,必将会占领更大的市场份额。

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。