参考中国报告网发布《2016-2022年中国电子信息制造产业运营现状及十三五发展策略分析报告》

1、电子信息制造业行业概况

(1)国际发展概况

电子信息产业具有技术含量高、附加值高、污染少等特点,随着以平板电视、智能手机等为代表的市场热点产品的发展速度进一步加快,电子信息产业对社会变化影响力日益加大,并被全球各主要国家作为战略性发展产业。随着家用电器、智能终端、消费电子等为代表的电子产品的爆发式发展,助推了电子信息制造业进入了快速发展阶段。

电子信息制造业的发展与下游电子产品市场具有紧密关联,受2008 年全球金融危机影响,全球电子产品市场2009 年-2013 年整体增速放缓,2014 年随着发达国家市场经济形势的逐步回升以及新兴经济体市场的快速增长,全球电子信息产业经历了触底反弹,呈现复苏回暖的发展态势。

从全球产业分布情况来看,全球电子信息产业格局目前已进入调整阶段,美国、欧洲和日本等发达国家经济体依然是电子信息产业的主导,继续保持技术研发和产品设计领域的优势,包括中国、印度、马来西亚等在内的新兴经济体,依托其生产能力和工艺水平的不断提升,在世界电子信息产业中的地位不断上升,并逐步向电子信息产业链的高端环节升级。

(2)国内发展概况

在我国经济由高速增长向平稳增长转变的背景下,电子信息产业保持着较快增长。受2008 年全球金融危机影响,我国电子信息制造业自2010 年来增速减缓,到2014 年我国电子信息制造业增速逐步趋于稳定,2015 年产业整体保持平稳增长。根据国家工信部数据统计,2015 年我国规模以上电子信息产业企业6.08 万家,其中电子信息制造业企业1.99 万家,电子信息制造业产业规模达到11.1万亿元,同比增长7.6%。

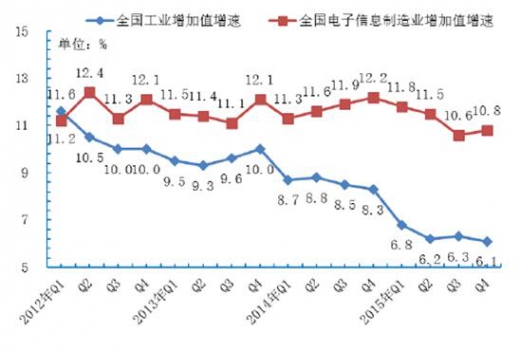

同时,我国电子信息制造业整体发展速度领先于全国工业平均发展速度。

2015 年,我国规模以上电子信息制造业增加值增长10.5%,高于同期工业增加值平均增速4.4 个百分点。

2、磁性元器件行业概况

(1)磁性元器件简介

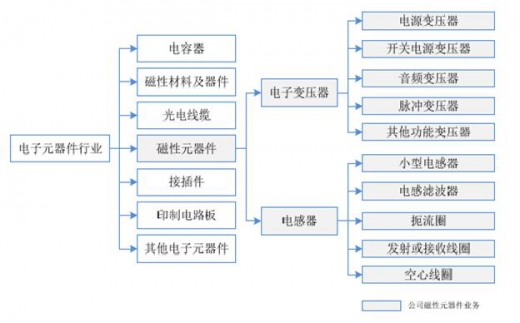

磁性元器件是指以法拉第电磁感应定律为原理,由磁芯、导线、基座等组件构成,实现电能和磁能相互转换的电子元器件,是属于电子元器件行业领域的重要分支。磁性元器件主要应用于电源和电器电子设备,并最终应用于通信、能源、医疗、汽车等下游行业,是保障电器电子设备安全稳定工作的重要基础元器件。

磁性元器件主要包括电子变压器和电感器两大类。其中电子变压器产品凭借性能稳定、转换效率高等特点,在电子产品应用中具有重要地位。

随着20 世纪初期电冰箱、洗衣机、电视机、空调等家用电器的发明和普及,磁性元器件市场得以快速发展起来。到20 世纪中期,全球磁性元器件产品市场已初具规模,产品生产和市场主要集中在欧美等发达国家地区,但由于磁性元器件多为手工加工,人工成本较高。进入20 世纪60 年代,磁性元器件制造业逐步从欧美地区向日本、中国台湾等地区转移,并发展出日本的TDK、村田以及中国台湾的台达电子、光宝科技等一批国际知名厂商。20 世纪90 年代,国内良好的投资环境和低廉的人工成本,促进了全球磁性元器件产业向我国东南沿海地区的转移。

电子元器件是电子信息产业发展的基础,大力发展包括磁性元器件在内的电子元器件产品是我国实现工业强国的基础性支撑。伴随着包括消费电子、新能源、通信电子、光伏发电等在内下游领域市场需求的快速增长,带动磁性元器件产品需求的大幅增长,我国磁性元器件市场近年来保持良好的发展态势。根据中国电子元件行业协会信息中心统计显示,2014 年电子变压器行业实现销售收入575亿元,较2012 年电子变压器总体产值444 亿元,年均复合增长率达到13.80%,保持快速增长态势。未来以穿戴式设备、智能家居、新能源汽车、智能电网、医疗电子等新兴市场的发展将带动磁性元器件产业规模的进一步提升,而工业4.0、智能制造、机器人等应用将进一步帮助磁性元器件厂商向智能化转型。

3、电源行业概况

(1)电源简介

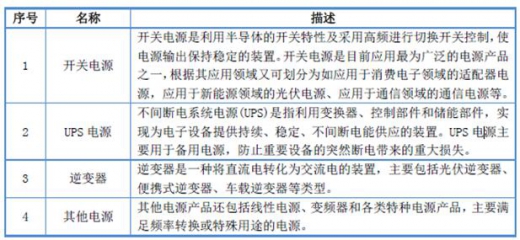

电源是向电子设备提供电力的装置,也称电源供应器(Power Supply),提供电子设备中所有部件所需要的电能。电源的功率、电流和电压等指标直接影响电子设备的工作性能和使用寿命。电源产品按照技术特性主要可划分为开关电源、UPS 电源、逆变器、其他电源等类型。

电源早期主要应用于工业控制、电力电子领域,经过多年的发展,应用范围也扩展到消费电子、新能源、医疗电子等领域,整体市场规模快速扩大。

(2)国际发展情况

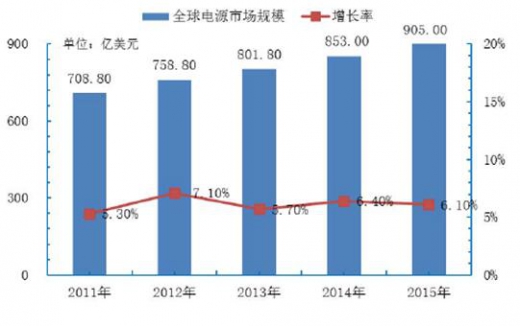

全球来看,目前欧美等发达国家地区依然占据电源市场主体地位,但以亚洲、非洲为代表的新兴国家地区的电源厂商发展迅速,并呈现出快速增长的趋势。这主要受经济全球化、国际产业转移给亚非等发展中国家带来的发展机遇。根据《中国电源行业年鉴2016》数据显示,2015 年全球电源市场规模达到905 亿美元,较2014 年增长了6.1%。其中以欧美等地区占比最高,占比超过60%,亚洲地区发展迅速,占比超过20%。

(3)国内发展情况

近年来,受益于国内宏观经济持续稳步发展和全球产业加速转移,我国在全球电源市场发展占比持续提升,成长起来一批在细分领域具有一定规模和核心竞争力的企业。同时,随着国内宏观经济的持续发展,尤其是国内对光伏发电、水电、风电等新能源产业的持续性投入,进一步推动了国内电源产业的迅速增长。

根据中国电源学会统计数据显示,2015 年中国电源产业规模达到了1,924 亿元,整体发展较为平稳。预计到2020 年,中国电源行业市场规模将达到2,576 亿元。

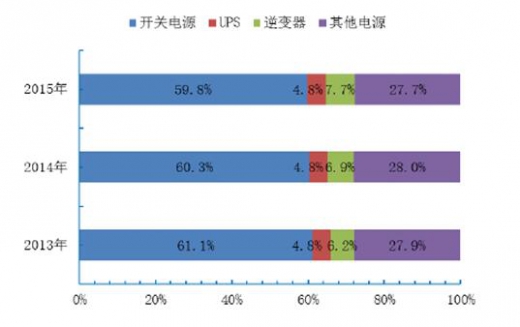

按电源产品结构分析,开关电源在目前电源产业中占比最高,2015 年市场规模为1,149.8 亿元,占比为59.8%;UPS 电源市场规模为93.2 亿元,占比为4.8%,逆变器电源市场规模为147.5 亿元,占比为7.7%,其他电源如特种电源、线性电源等整体规模为532.3 亿元,占比为27.7%。从未来发展趋势来看,开关电源产品占电源市场份额比例将呈现持续增长的态势,而在国家大力发展清洁能源的政策扶持下,以逆变器为代表的新的清洁能源产品发展迅速,所占比例呈逐年上升趋势。

4、特种变压器行业概况

特种变压器是电子变压器的一种,一般将除做交流电压变换外,还有其他特殊用途的变压器称为特种变压器,如变更电源的频率,整流设备的电源或电压互感器、电流互感器等。特种变压器产品主要包括有三相变压器、特种电抗器、整流变压器等。特种变压器的技术原理与磁性元器件相同,均是利用电磁变换的原理满足特定要求。

从下游应用领域看,特种变压器主要应用于智能电网领域、新能源电力等电力工业领域,而其他如钢铁冶金、轨道交通等领域亦具有一定的应用需求。以智能电网为例,在发电方面,主要包括光伏发电、风能发电、生物能发电等需要特种变压器进行稳流、整流实现并网;在输配电方面,智能电网对特高压环境下,具有高转换效率、高稳定性、占地面积小的特种变压器具有大量需求。此外,分布式电源、电动汽车、储能等领域均需要相当数量的特种变压器,可以预见,未来以智能电网等为代表的下游市场将持续带动特种变压器产品需求。

由于特种变压器应用领域多样,用户需求差异较大,对于产品的个性化技术要求较多,对产品的大小、形状、技术参数等要求跨度较大,产品订单具有品种多、批量小等特点。同时,由于特种变压器的生产工艺较为复杂,行业进入门槛较高,而产品单价和利润率往往更为突出。目前从市场来看,基于特种变压器应用领域广泛、应用需求特殊的特点,各特种变压器生产厂商市场集中度不高。

5、磁性元器件、电源和特种变压器的关系

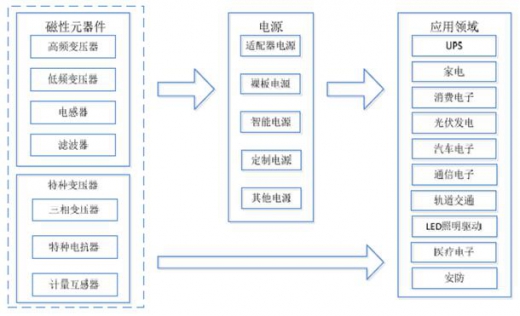

磁性元器件产品作为电子元件,是电源产品的核心部件之一,两者所处行业属于上下游产业的关系。特种变压器是磁性元器件的延伸,虽然工艺结构、加工技术和应用领域存在一定差异,但基本原理和组成材料与磁性元器件基本相同。

磁性元器件和特种变压器均是电源产品上游产品,且在下游应用领域具有较高的重合度,产品之间在生产和销售方面具有相似性,具体如下:

(1)客户具有较大重合性

在应用领域方面,磁性元器件和特种变压器可以直接应用于通信、电力、消费电子、医疗、新能源等领域,和电源在下游应用市场重合度较高,部分客户存在同时采购磁性元器件和电源的情况。因此,为了同时满足客户需求,部分生产厂商往往同时涉足磁性元器件行业和电源行业,进行相关产品的研发设计和生产。

(2)生产模式和销售模式具有相似性

磁性元器件、电源产品和特种变压器在生产模式和销售模式上具有较大的相似性。从生产模式上看,产品均是采用的“订单式”的生产模式,以定制生产为主,而由于其适用范围广泛,产品具有型号众多,定制化突出的特点;从销售模式上看,产品均采用的是直接销售模式,行业下游客户专业性强,主要销售渠道为参加行业展会、专业媒体推广平台、客户推荐等模式。

1、电子信息制造业行业概况

(1)国际发展概况

电子信息产业具有技术含量高、附加值高、污染少等特点,随着以平板电视、智能手机等为代表的市场热点产品的发展速度进一步加快,电子信息产业对社会变化影响力日益加大,并被全球各主要国家作为战略性发展产业。随着家用电器、智能终端、消费电子等为代表的电子产品的爆发式发展,助推了电子信息制造业进入了快速发展阶段。

电子信息制造业的发展与下游电子产品市场具有紧密关联,受2008 年全球金融危机影响,全球电子产品市场2009 年-2013 年整体增速放缓,2014 年随着发达国家市场经济形势的逐步回升以及新兴经济体市场的快速增长,全球电子信息产业经历了触底反弹,呈现复苏回暖的发展态势。

从全球产业分布情况来看,全球电子信息产业格局目前已进入调整阶段,美国、欧洲和日本等发达国家经济体依然是电子信息产业的主导,继续保持技术研发和产品设计领域的优势,包括中国、印度、马来西亚等在内的新兴经济体,依托其生产能力和工艺水平的不断提升,在世界电子信息产业中的地位不断上升,并逐步向电子信息产业链的高端环节升级。

(2)国内发展概况

在我国经济由高速增长向平稳增长转变的背景下,电子信息产业保持着较快增长。受2008 年全球金融危机影响,我国电子信息制造业自2010 年来增速减缓,到2014 年我国电子信息制造业增速逐步趋于稳定,2015 年产业整体保持平稳增长。根据国家工信部数据统计,2015 年我国规模以上电子信息产业企业6.08 万家,其中电子信息制造业企业1.99 万家,电子信息制造业产业规模达到11.1万亿元,同比增长7.6%。

2015 年,我国规模以上电子信息制造业增加值增长10.5%,高于同期工业增加值平均增速4.4 个百分点。

2、磁性元器件行业概况

(1)磁性元器件简介

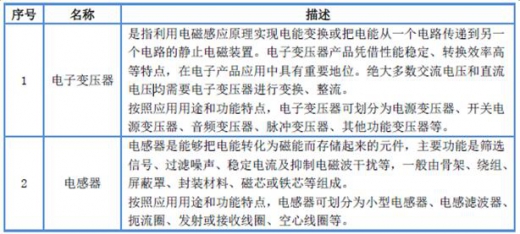

磁性元器件是指以法拉第电磁感应定律为原理,由磁芯、导线、基座等组件构成,实现电能和磁能相互转换的电子元器件,是属于电子元器件行业领域的重要分支。磁性元器件主要应用于电源和电器电子设备,并最终应用于通信、能源、医疗、汽车等下游行业,是保障电器电子设备安全稳定工作的重要基础元器件。

磁性元器件主要包括电子变压器和电感器两大类。其中电子变压器产品凭借性能稳定、转换效率高等特点,在电子产品应用中具有重要地位。

随着20 世纪初期电冰箱、洗衣机、电视机、空调等家用电器的发明和普及,磁性元器件市场得以快速发展起来。到20 世纪中期,全球磁性元器件产品市场已初具规模,产品生产和市场主要集中在欧美等发达国家地区,但由于磁性元器件多为手工加工,人工成本较高。进入20 世纪60 年代,磁性元器件制造业逐步从欧美地区向日本、中国台湾等地区转移,并发展出日本的TDK、村田以及中国台湾的台达电子、光宝科技等一批国际知名厂商。20 世纪90 年代,国内良好的投资环境和低廉的人工成本,促进了全球磁性元器件产业向我国东南沿海地区的转移。

电子元器件是电子信息产业发展的基础,大力发展包括磁性元器件在内的电子元器件产品是我国实现工业强国的基础性支撑。伴随着包括消费电子、新能源、通信电子、光伏发电等在内下游领域市场需求的快速增长,带动磁性元器件产品需求的大幅增长,我国磁性元器件市场近年来保持良好的发展态势。根据中国电子元件行业协会信息中心统计显示,2014 年电子变压器行业实现销售收入575亿元,较2012 年电子变压器总体产值444 亿元,年均复合增长率达到13.80%,保持快速增长态势。未来以穿戴式设备、智能家居、新能源汽车、智能电网、医疗电子等新兴市场的发展将带动磁性元器件产业规模的进一步提升,而工业4.0、智能制造、机器人等应用将进一步帮助磁性元器件厂商向智能化转型。

3、电源行业概况

(1)电源简介

电源是向电子设备提供电力的装置,也称电源供应器(Power Supply),提供电子设备中所有部件所需要的电能。电源的功率、电流和电压等指标直接影响电子设备的工作性能和使用寿命。电源产品按照技术特性主要可划分为开关电源、UPS 电源、逆变器、其他电源等类型。

电源早期主要应用于工业控制、电力电子领域,经过多年的发展,应用范围也扩展到消费电子、新能源、医疗电子等领域,整体市场规模快速扩大。

(2)国际发展情况

全球来看,目前欧美等发达国家地区依然占据电源市场主体地位,但以亚洲、非洲为代表的新兴国家地区的电源厂商发展迅速,并呈现出快速增长的趋势。这主要受经济全球化、国际产业转移给亚非等发展中国家带来的发展机遇。根据《中国电源行业年鉴2016》数据显示,2015 年全球电源市场规模达到905 亿美元,较2014 年增长了6.1%。其中以欧美等地区占比最高,占比超过60%,亚洲地区发展迅速,占比超过20%。

近年来,受益于国内宏观经济持续稳步发展和全球产业加速转移,我国在全球电源市场发展占比持续提升,成长起来一批在细分领域具有一定规模和核心竞争力的企业。同时,随着国内宏观经济的持续发展,尤其是国内对光伏发电、水电、风电等新能源产业的持续性投入,进一步推动了国内电源产业的迅速增长。

根据中国电源学会统计数据显示,2015 年中国电源产业规模达到了1,924 亿元,整体发展较为平稳。预计到2020 年,中国电源行业市场规模将达到2,576 亿元。

按电源产品结构分析,开关电源在目前电源产业中占比最高,2015 年市场规模为1,149.8 亿元,占比为59.8%;UPS 电源市场规模为93.2 亿元,占比为4.8%,逆变器电源市场规模为147.5 亿元,占比为7.7%,其他电源如特种电源、线性电源等整体规模为532.3 亿元,占比为27.7%。从未来发展趋势来看,开关电源产品占电源市场份额比例将呈现持续增长的态势,而在国家大力发展清洁能源的政策扶持下,以逆变器为代表的新的清洁能源产品发展迅速,所占比例呈逐年上升趋势。

4、特种变压器行业概况

特种变压器是电子变压器的一种,一般将除做交流电压变换外,还有其他特殊用途的变压器称为特种变压器,如变更电源的频率,整流设备的电源或电压互感器、电流互感器等。特种变压器产品主要包括有三相变压器、特种电抗器、整流变压器等。特种变压器的技术原理与磁性元器件相同,均是利用电磁变换的原理满足特定要求。

从下游应用领域看,特种变压器主要应用于智能电网领域、新能源电力等电力工业领域,而其他如钢铁冶金、轨道交通等领域亦具有一定的应用需求。以智能电网为例,在发电方面,主要包括光伏发电、风能发电、生物能发电等需要特种变压器进行稳流、整流实现并网;在输配电方面,智能电网对特高压环境下,具有高转换效率、高稳定性、占地面积小的特种变压器具有大量需求。此外,分布式电源、电动汽车、储能等领域均需要相当数量的特种变压器,可以预见,未来以智能电网等为代表的下游市场将持续带动特种变压器产品需求。

由于特种变压器应用领域多样,用户需求差异较大,对于产品的个性化技术要求较多,对产品的大小、形状、技术参数等要求跨度较大,产品订单具有品种多、批量小等特点。同时,由于特种变压器的生产工艺较为复杂,行业进入门槛较高,而产品单价和利润率往往更为突出。目前从市场来看,基于特种变压器应用领域广泛、应用需求特殊的特点,各特种变压器生产厂商市场集中度不高。

5、磁性元器件、电源和特种变压器的关系

磁性元器件产品作为电子元件,是电源产品的核心部件之一,两者所处行业属于上下游产业的关系。特种变压器是磁性元器件的延伸,虽然工艺结构、加工技术和应用领域存在一定差异,但基本原理和组成材料与磁性元器件基本相同。

磁性元器件和特种变压器均是电源产品上游产品,且在下游应用领域具有较高的重合度,产品之间在生产和销售方面具有相似性,具体如下:

(1)客户具有较大重合性

在应用领域方面,磁性元器件和特种变压器可以直接应用于通信、电力、消费电子、医疗、新能源等领域,和电源在下游应用市场重合度较高,部分客户存在同时采购磁性元器件和电源的情况。因此,为了同时满足客户需求,部分生产厂商往往同时涉足磁性元器件行业和电源行业,进行相关产品的研发设计和生产。

(2)生产模式和销售模式具有相似性

磁性元器件、电源产品和特种变压器在生产模式和销售模式上具有较大的相似性。从生产模式上看,产品均是采用的“订单式”的生产模式,以定制生产为主,而由于其适用范围广泛,产品具有型号众多,定制化突出的特点;从销售模式上看,产品均采用的是直接销售模式,行业下游客户专业性强,主要销售渠道为参加行业展会、专业媒体推广平台、客户推荐等模式。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。