参考中国报告网发布《2016-2022年中国电子信息制造产业运营现状及十三五发展策略分析报告》

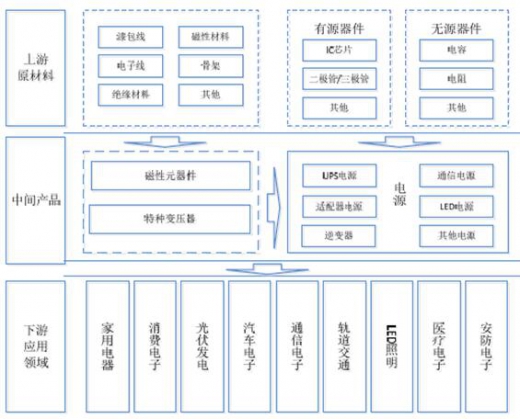

(一)行业与上、下游行业之间的关联性

1、行业与上下游的关系

磁性元器件是电源的主要元件之一,尤其是电子变压器,作为电源的核心元件,其质量是电源性能的重要保证,电子变压器技术发展也决定着电源的技术发展,电源技术的发展也促进电子变压器的发展。所以,电子变压器制造厂商通常利用自身掌握电源核心元件的优势,向电源制造领域延伸。磁性元件行业及电源行业与上下游的关系图如下:

2、上游行业对行业的影响

磁性元器件的主要原材料包括漆包线、矽钢片、磁芯、电子线、骨架、绝缘材料等,其中成本占比较大的主要是漆包线、矽钢片和磁芯。电源的主要原材料包括磁性元器件、IC 芯片、半导体等主动组件以及电容等被动组件,原材料市场供给充足,原料及组件短缺风险较小,为本行业的发展提供了稳定坚实的基础。

同时供应商数量众多,可以通过多方面比价、比质、比实力来确定优质供应商,降低采购成本。

漆包线的主要材料为铜材,矽钢片的主要材料为冷轧硅钢,磁芯所用磁性材料主要包含铁、锰、锌、镍等几种金属,因此漆包线、矽钢片、磁芯、五金件的价格波动除受工艺、生产管理因素影响外,主要受金属类市场价格波动影响。因此铜、钢等金属原材料价格的波动会给本行业企业的采购成本带来影响。为了规避铜价、钢价等金属价格大幅波动带来的风险,磁性元器件企业和漆包线生产企业往往会采用“上月市场均价、现货市场价格和期铜市场价格等”,从而减少因原材料波动对企业生产经营造成的影响。

3、下游行业对行业的影响

磁性元器件和电源产品是电子电器设备的核心元件,广泛的应用于家用电器、消费电子、UPS 电源应用、LED 照明、通信、光伏发电等行业,下游行业对本行业的主要影响体现在市场需求的推动、下游技术标准的制定等方面。随着下游各行业技术的日益发展,磁性元器件和电源等产品在技术和生产工艺水平需同步提升,对本行业的技术及生产工艺水平提出了更高要求,如小型化、大功率、高频化成为未来行业产品的发展方向,下游行业的发展对本行业的技术水平要求越来越高。

(二)行业技术水平及发展趋势

本行业的技术包括生产技术和研发技术两个方面。

1、生产技术

传统的磁性元器件和电源产品体积大、构造相对复杂,消耗材料较多,生产效率低;同时由于下游客户个性化需求特点明显,且受绕线工艺等因素限制,生产过程中自动化程度相对较低。未来采用半自动化、自动化生产设备取代部分人工作业已经成为行业发展的趋势,受人工成本的持续上升和用工荒的双重压力,越来越多的企业开始引入自动化或半自动化设备,在提高生产效率、保持成本优势的同时,进一步提高产品质量和稳定性。

2、研发技术

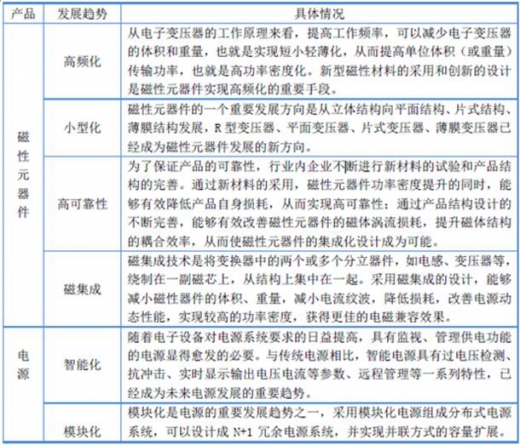

在产品研发技术方面,随着社会的发展、低碳环保理念的倡导以及消费者消费习惯的改变与提升,传统磁性元器件等产品的体积、构造、效率及性能已远不能满足当今社会的需要,因此磁性元器件等产品正在向高频化、高效率、低损耗、小型化、集成化、智能化等方向发展,对研发技术的要求日益提高。目前磁性元器件等产品的研发技术主要体现在产品结构、工艺设计、原材料改进、部分生产环节的自动化等方面,未来对企业的设计能力、工艺水平将提出新的挑战,迫使行业内的企业不断加大研发投入和技术创新来保持公司的持续竞争力。未来行业产品研发技术发展的主要趋势如下:

(三)行业利润水平的变动趋势及变动原因

行业利润水平主要受包括原材料价格波动、劳动力成本上升、行业业务模式等因素影响,具体影响效果分析如下。

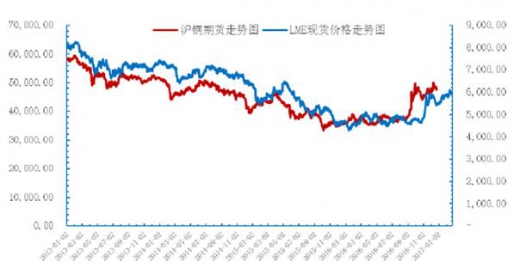

1、铜、钢等大宗交易商品价格波动

受市场需求和国际金融市场波动的影响,近年来,铜、钢等大宗商品交易价格波动较为剧烈。铜、钢等大宗商品价格,直接影响漆包线(以铜为主要原材料)和矽钢片(以冷轧硅钢为主要原材料)的价格,进而影响磁性元器件和电源产品的成本。

为了防止铜等原材料产品价格的大幅波动对产品成本产生较大冲击,目前行业内厂商对此具有多种应对措施。如基于对未来铜等大宗商品价格的预判,灵活采用上月市场均价、现货市场价格和期铜市场价格等多种原材料采购定价方式确保产品成本可控。

2、劳动力成本快速提升

随着经济的快速增长,人均工资水平快速提升,根据国家统计局数据显示,2015 年全国按行业分城镇私营单位就业人员年平均工资为39,589 元,同比2014年名义增长8.8%。以公司所在的深圳地区为例,目前最低工资标准处于国内较高水平,达到了2,030 元/月。随着十八大提出的国民收入快速增长计划的实施,未来人员工资水平将保持较快的增长态势,劳动力成本的上升,直接影响本行业的利润水平,尤其是自动化程度较低的企业,将受到更为严重的冲击。

目前,行业内厂商在应对劳动力成本大幅提高一般采用以下模式:一是采用将产品生产基地向劳动力成本更低的中西部地区或其他发展中国家转移,二是采用将工艺简单、易于标准化的量产产品向劳动力成本更低的地区的中小厂商外协生产,三是提升产品生产自动化水平,进一步提高劳动生产率,降低单位产品的人工成本。

3、企业业务模式转型升级

目前,国内行业企业仍旧以OEM 代工生产为主,部分国内企业在积累了一定技术研发实力后,开始逐步向ODM、EMS 转型升级。行业内的ODM、EMS 企业在原料采购、产品设计上拥有较多的自主权,能够获得较高的利润率。随着行业内国内企业整体的转型升级,越来越多的企业从OEM 向ODM、EMS 方向开始转型升级,从而提升整体利润水平。

(四)行业的周期性、区域性和季节性特征

1、行业的周期性

磁性元器件和电源行业下游行业广泛,既包括消费电子、通信领域、汽车电子、家用电器等周期性行业,此类行业随宏观经济周期波动而呈现一定的周期性变化;也有如LED 照明、医疗电子等相对受宏观经济波动影响较小的非周期性行业。总体来看,本行业的周期性与下游行业的周期性保持较高的正关联度,整体呈现出一定的周期性特征。

2、行业的区域性

20 世纪60 年代,随着全球产业分工的细化,磁性元器件行业和电源行业逐步开始从欧美向日本和中国台湾地区转移。随着全球行业分工的逐步细化和国内改革开放、招商引资的进行,磁性元器件行业和电源行业于20 世纪80、90 年代逐步向中国转移,并在珠江三角洲、长江三角洲区域聚集,区域性特征较明显。

3、行业的季节性

磁性元器件和电源行业受国内假期(如春节)影响,上半年开工率低于下半年,因此上半年整体产能略低。在下游应用领域方面,消费电子行业节假日效应较为明显,具有一定的季节性。但是整体来看,由于磁性元器件行业和电源行业下游应用领域涵盖工业、通信、医疗电子等诸多行业,这些行业大多不具有明显的季节性。因此,磁性元器件行业和电源行业的整体季节性不明显。

(一)行业与上、下游行业之间的关联性

1、行业与上下游的关系

磁性元器件是电源的主要元件之一,尤其是电子变压器,作为电源的核心元件,其质量是电源性能的重要保证,电子变压器技术发展也决定着电源的技术发展,电源技术的发展也促进电子变压器的发展。所以,电子变压器制造厂商通常利用自身掌握电源核心元件的优势,向电源制造领域延伸。磁性元件行业及电源行业与上下游的关系图如下:

2、上游行业对行业的影响

磁性元器件的主要原材料包括漆包线、矽钢片、磁芯、电子线、骨架、绝缘材料等,其中成本占比较大的主要是漆包线、矽钢片和磁芯。电源的主要原材料包括磁性元器件、IC 芯片、半导体等主动组件以及电容等被动组件,原材料市场供给充足,原料及组件短缺风险较小,为本行业的发展提供了稳定坚实的基础。

同时供应商数量众多,可以通过多方面比价、比质、比实力来确定优质供应商,降低采购成本。

漆包线的主要材料为铜材,矽钢片的主要材料为冷轧硅钢,磁芯所用磁性材料主要包含铁、锰、锌、镍等几种金属,因此漆包线、矽钢片、磁芯、五金件的价格波动除受工艺、生产管理因素影响外,主要受金属类市场价格波动影响。因此铜、钢等金属原材料价格的波动会给本行业企业的采购成本带来影响。为了规避铜价、钢价等金属价格大幅波动带来的风险,磁性元器件企业和漆包线生产企业往往会采用“上月市场均价、现货市场价格和期铜市场价格等”,从而减少因原材料波动对企业生产经营造成的影响。

3、下游行业对行业的影响

磁性元器件和电源产品是电子电器设备的核心元件,广泛的应用于家用电器、消费电子、UPS 电源应用、LED 照明、通信、光伏发电等行业,下游行业对本行业的主要影响体现在市场需求的推动、下游技术标准的制定等方面。随着下游各行业技术的日益发展,磁性元器件和电源等产品在技术和生产工艺水平需同步提升,对本行业的技术及生产工艺水平提出了更高要求,如小型化、大功率、高频化成为未来行业产品的发展方向,下游行业的发展对本行业的技术水平要求越来越高。

(二)行业技术水平及发展趋势

本行业的技术包括生产技术和研发技术两个方面。

1、生产技术

传统的磁性元器件和电源产品体积大、构造相对复杂,消耗材料较多,生产效率低;同时由于下游客户个性化需求特点明显,且受绕线工艺等因素限制,生产过程中自动化程度相对较低。未来采用半自动化、自动化生产设备取代部分人工作业已经成为行业发展的趋势,受人工成本的持续上升和用工荒的双重压力,越来越多的企业开始引入自动化或半自动化设备,在提高生产效率、保持成本优势的同时,进一步提高产品质量和稳定性。

2、研发技术

在产品研发技术方面,随着社会的发展、低碳环保理念的倡导以及消费者消费习惯的改变与提升,传统磁性元器件等产品的体积、构造、效率及性能已远不能满足当今社会的需要,因此磁性元器件等产品正在向高频化、高效率、低损耗、小型化、集成化、智能化等方向发展,对研发技术的要求日益提高。目前磁性元器件等产品的研发技术主要体现在产品结构、工艺设计、原材料改进、部分生产环节的自动化等方面,未来对企业的设计能力、工艺水平将提出新的挑战,迫使行业内的企业不断加大研发投入和技术创新来保持公司的持续竞争力。未来行业产品研发技术发展的主要趋势如下:

(三)行业利润水平的变动趋势及变动原因

行业利润水平主要受包括原材料价格波动、劳动力成本上升、行业业务模式等因素影响,具体影响效果分析如下。

1、铜、钢等大宗交易商品价格波动

受市场需求和国际金融市场波动的影响,近年来,铜、钢等大宗商品交易价格波动较为剧烈。铜、钢等大宗商品价格,直接影响漆包线(以铜为主要原材料)和矽钢片(以冷轧硅钢为主要原材料)的价格,进而影响磁性元器件和电源产品的成本。

为了防止铜等原材料产品价格的大幅波动对产品成本产生较大冲击,目前行业内厂商对此具有多种应对措施。如基于对未来铜等大宗商品价格的预判,灵活采用上月市场均价、现货市场价格和期铜市场价格等多种原材料采购定价方式确保产品成本可控。

2、劳动力成本快速提升

随着经济的快速增长,人均工资水平快速提升,根据国家统计局数据显示,2015 年全国按行业分城镇私营单位就业人员年平均工资为39,589 元,同比2014年名义增长8.8%。以公司所在的深圳地区为例,目前最低工资标准处于国内较高水平,达到了2,030 元/月。随着十八大提出的国民收入快速增长计划的实施,未来人员工资水平将保持较快的增长态势,劳动力成本的上升,直接影响本行业的利润水平,尤其是自动化程度较低的企业,将受到更为严重的冲击。

目前,行业内厂商在应对劳动力成本大幅提高一般采用以下模式:一是采用将产品生产基地向劳动力成本更低的中西部地区或其他发展中国家转移,二是采用将工艺简单、易于标准化的量产产品向劳动力成本更低的地区的中小厂商外协生产,三是提升产品生产自动化水平,进一步提高劳动生产率,降低单位产品的人工成本。

3、企业业务模式转型升级

目前,国内行业企业仍旧以OEM 代工生产为主,部分国内企业在积累了一定技术研发实力后,开始逐步向ODM、EMS 转型升级。行业内的ODM、EMS 企业在原料采购、产品设计上拥有较多的自主权,能够获得较高的利润率。随着行业内国内企业整体的转型升级,越来越多的企业从OEM 向ODM、EMS 方向开始转型升级,从而提升整体利润水平。

(四)行业的周期性、区域性和季节性特征

1、行业的周期性

磁性元器件和电源行业下游行业广泛,既包括消费电子、通信领域、汽车电子、家用电器等周期性行业,此类行业随宏观经济周期波动而呈现一定的周期性变化;也有如LED 照明、医疗电子等相对受宏观经济波动影响较小的非周期性行业。总体来看,本行业的周期性与下游行业的周期性保持较高的正关联度,整体呈现出一定的周期性特征。

2、行业的区域性

20 世纪60 年代,随着全球产业分工的细化,磁性元器件行业和电源行业逐步开始从欧美向日本和中国台湾地区转移。随着全球行业分工的逐步细化和国内改革开放、招商引资的进行,磁性元器件行业和电源行业于20 世纪80、90 年代逐步向中国转移,并在珠江三角洲、长江三角洲区域聚集,区域性特征较明显。

3、行业的季节性

磁性元器件和电源行业受国内假期(如春节)影响,上半年开工率低于下半年,因此上半年整体产能略低。在下游应用领域方面,消费电子行业节假日效应较为明显,具有一定的季节性。但是整体来看,由于磁性元器件行业和电源行业下游应用领域涵盖工业、通信、医疗电子等诸多行业,这些行业大多不具有明显的季节性。因此,磁性元器件行业和电源行业的整体季节性不明显。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。