3C 产品即计算机(computer)、通讯(communication)、消费电子(consumer electric)的统称。其中计算机主要指电脑,具体又可以细 分为台式机、笔记本和平板电脑;通讯产品包括手机和对讲机;消费电子种类繁多,如数码相机、影音娱乐设备等。

图表:3C 产品分类

资料来源:公开资料整理

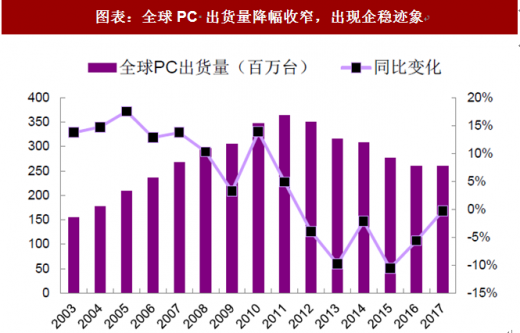

传统 3C 增速放缓,但存量大,技术革新将带来对 3C 设备的巨大需求。 全球智能手机出货量呈现持续增长态势,但增速明显放缓。根据 IDC 的数据, 2015 年全球智能手机出货量同比增速为 10.46%,增速较 2014 年下降一半; 截至 2017 年 9 月份,全球智能手机出货量同比增加 2.16%;根据 Gartner 发布的预测,2018 年手机出货量将增加 2.4%。2017 年全球 PC 出货量同比 下降 0.26%,根据 Gartner 发布的预测,2018 年 PC 出货量将结束连续六年 的下降,增长 0.8%。PC、平板电脑、智能手机都已经开始进入红海的竞争 格局,随之而来的将是各自产品在技术创新上的突破,从而带来新的技术应 用和工艺变革,这将产生对 3C 设备的巨大需求。

图表:全球智能手机出货量增速放缓

资料来源:公开资料整理

图表:全球PC 出货量降幅收窄,出现企稳迹象

资料来源:公开资料整理

新兴 3C 处于创新阶段,市场规模不断扩大,新产品、新技术成为新兴 3C 行业的重要增长点。目前,新兴 3C 行业主要集中于可穿戴设备、AR/VR 等领域,根据 IDC 预测,全球在增强现实(AR)和虚拟现实(VR)上的支 出在 2018 年将达到 178 亿美元,相比 2017 年的 91 亿美元预计将增长 95.60%。IDC《全球半年度增强现实和虚拟现实支出指南》的数据显示,预 计 2017-2021 年全球对 AR/VR 产品和服务支出的复合年增长率为 98.80%。

参考观研天下发布《2018年中国电子制造外包市场分析报告-行业深度调研与投资前景研究》

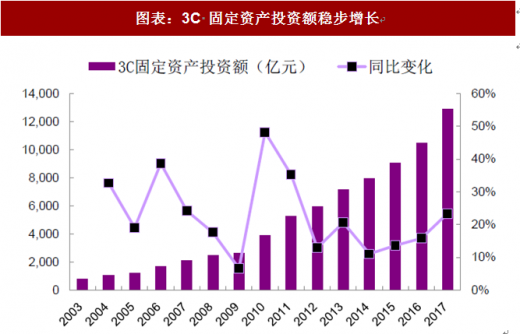

3C 设备深受益,2018 年增量市场空间达 2970 亿元。3C 产品更新速度 快,新生产线的设备投资额将在 50%以上。2018 年新产品的生产线设备, 产生增量市场空间可达 2970 亿元。2017 年 3C 制造业的固定资产投资为 1.29 万亿,同比增加 23.41%,增速较 2016 年加快 7.59 个百分点,可见 3C 制造业的发展势头依旧很旺盛。2012-2017 年,3C 制造业固定资产投资复 合增长率为 16%;根据历史数据、假设未来 3 年 3C 制造业固定资产投资的 复合增长率保持历史水平,预计 2018-2020 年的 3C 制造业固定资产投资分 别为 1.49、1.71、1.96 万亿元。假设电子制造行业设备投资占固定资产投资 的 40%、新生产线的设备投资占总设备投资的 50%,预计 2018-2020 年的 3C 制造企业设备投资额将达到 5941、6832、7856 亿元,新产品的设备投 资额将达到 2970、3416、3928 亿元。

图表:3C 固定资产投资额稳步增长

资料来源:公开资料整理

图表:新生产线设备投资额测算

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。