参考中国报告网发布《2017-2022年中国平板显示行业市场发展现状及十三五未来前景分析报告》

目前平板显示产业的市场状况和未来变动趋势分析如下:

1、平板显示产业规模不断提升,设备投资持续增长

平板显示产业是中国电子制造参与全球竞争度最高的细分领域之一。2009年之前,中国内地面板产线最高世代为五代线,产量远远不能满足需求。2009年中国内地开始掀起高世代面板生产线建设热潮。截至2016 年6 月,中国大陆已有8 条8.5 代线投入生产,再加上规划建设中的中国电子成都8.6 代线、中国电子咸阳8.6 代线、惠科集团重庆8.5 代线、京东方福州8.5 代线、京东方合肥10.5 代线、华星光电11 代线等,中国大陆8.5 代及以上高世代液晶面板生产线将多达14 条。目前,中国大陆液晶面板总产能已超过台湾地区成为世界第二,预计很快将超过韩国达到世界第一。

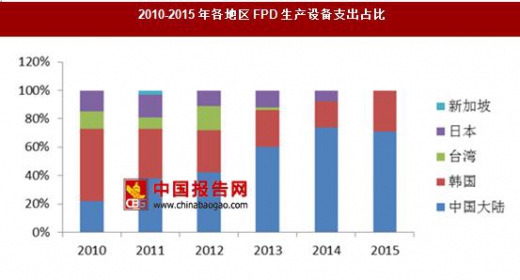

与此同时,与全球平板显示产业近年来向国内转移趋势相匹配,我国平板显示设备投资规模占比持续提升,我国内地厂商在平板显示生产设备上的投资占全球的比例从2010 年的22.5%上升到2014 年的79%、2015 年的70%左右。

2、本土产业链不断完善,形成初步配套体系

平板显示产业发展带动了上下游材料、设备和技术的发展,推动了配套产业的国产化进程,国产上、下游材料和装备在产业竞争中已经具备了一定优势:价格和成本较低;产能和技术快速成长;与国际企业相比,更贴近市场和客户,目前国内中、低世代线国产化供应体系基本建成,如京东方在玻璃基板、液晶材料等重要材料方面基本实现了本土企业配套供应;华星光电则通过与本土企业一起技术攻关,扶持配套国产化。目前,我国部分5 代线材料本地配套率达到70%,其中玻璃基板国产化率达70%,液晶材料达到60%,同时本土企业也在不断向产业高端发展。在国内面板龙头企业带动下,产业集聚效应逐渐显现,产业链本土配套率越来越高,预计未来平板显示产业本地化配套能力将进一步提升。

3、全球LCD 产能布局变化,中国市场份额提升

面板产业经历日本-韩国-台湾-中国大陆厂商的先后崛起及发展后,中国大陆市场已成为国内外厂商必争之地。2016 年行业龙头企业三星、LGD 调整产能布局新市场,促使LCD 面板价格触底反弹,我国面板企业受益及时补足了市场需求缺口,同时得益于国家政策的大力支持,中国大陆面板厂在产能扩张、出货增加以及技术提升等方面崛起,加上受惠于国内终端电子产品市场的快速扩张,中国大陆面板厂积极扩大出货量,国内企业如京东方、华星光电的出货量已达行业领先水平。

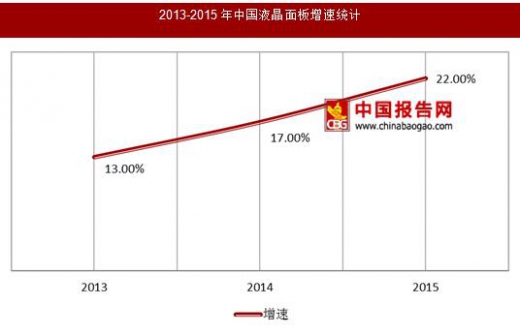

根据研究数据,随着中国8 代线TFT-LCD 液晶板厂陆续投产,中国液晶面板2013-2015 年全球市场占有率分别达到13%、17%和22%。与此同时,台湾、韩国、日本面板厂占全球供货市场占有率则从2013 年到2015 年逐步下滑。随着LCD 需求端向大尺寸、高解析度的转移,我国多条高世代LCD 产线逐渐建成投产,中国平板显示产业市场份额将会逐渐提升。

4、平板显示产品的要求不断提高,将会带动配套产业快速成长

随着平板显示产业的发展及人们生活水平的提高,消费者对显示技术和显示产品的要求也不断提高,平板显示产品不断向“薄、轻、节能、高精度”等方向发展,对平板显示器件和相关零组件配套产业如薄化、镀膜、黄光、切割等生产设备的精度和性能要求也越来越高。比如平板显示器所用的基板玻璃越来越薄,如4.3 寸LCD 显示器基板玻璃的厚度从1mm 逐渐下降到0.6mm、0.4mm 和0.3mm,又进一步降低到0.2mm、0.15mm 甚至更薄,这就使得热压设备对应的平坦度和自动化程度要求也越来越高。

同时,全贴合的触控显示一体化技术要求也越来越高,由曾经的GG 方案发展至现在由触控屏厂商为主导OGS 技术方案、面板厂商主导的On-Cell 和In-Cell 技术方案,促使镀膜设备不断升级换代。平板显示行业技术要求的不断提高既推动了平板显示器件及相关零组件配套厂商生产设备制造业技术水平的提升,也刺激了作为平板显示器件及相关零组件配套环节的精加工产业市场需求增长。

目前平板显示产业的市场状况和未来变动趋势分析如下:

1、平板显示产业规模不断提升,设备投资持续增长

平板显示产业是中国电子制造参与全球竞争度最高的细分领域之一。2009年之前,中国内地面板产线最高世代为五代线,产量远远不能满足需求。2009年中国内地开始掀起高世代面板生产线建设热潮。截至2016 年6 月,中国大陆已有8 条8.5 代线投入生产,再加上规划建设中的中国电子成都8.6 代线、中国电子咸阳8.6 代线、惠科集团重庆8.5 代线、京东方福州8.5 代线、京东方合肥10.5 代线、华星光电11 代线等,中国大陆8.5 代及以上高世代液晶面板生产线将多达14 条。目前,中国大陆液晶面板总产能已超过台湾地区成为世界第二,预计很快将超过韩国达到世界第一。

与此同时,与全球平板显示产业近年来向国内转移趋势相匹配,我国平板显示设备投资规模占比持续提升,我国内地厂商在平板显示生产设备上的投资占全球的比例从2010 年的22.5%上升到2014 年的79%、2015 年的70%左右。

数据来源:观研天下数据中心整理

2、本土产业链不断完善,形成初步配套体系

平板显示产业发展带动了上下游材料、设备和技术的发展,推动了配套产业的国产化进程,国产上、下游材料和装备在产业竞争中已经具备了一定优势:价格和成本较低;产能和技术快速成长;与国际企业相比,更贴近市场和客户,目前国内中、低世代线国产化供应体系基本建成,如京东方在玻璃基板、液晶材料等重要材料方面基本实现了本土企业配套供应;华星光电则通过与本土企业一起技术攻关,扶持配套国产化。目前,我国部分5 代线材料本地配套率达到70%,其中玻璃基板国产化率达70%,液晶材料达到60%,同时本土企业也在不断向产业高端发展。在国内面板龙头企业带动下,产业集聚效应逐渐显现,产业链本土配套率越来越高,预计未来平板显示产业本地化配套能力将进一步提升。

3、全球LCD 产能布局变化,中国市场份额提升

面板产业经历日本-韩国-台湾-中国大陆厂商的先后崛起及发展后,中国大陆市场已成为国内外厂商必争之地。2016 年行业龙头企业三星、LGD 调整产能布局新市场,促使LCD 面板价格触底反弹,我国面板企业受益及时补足了市场需求缺口,同时得益于国家政策的大力支持,中国大陆面板厂在产能扩张、出货增加以及技术提升等方面崛起,加上受惠于国内终端电子产品市场的快速扩张,中国大陆面板厂积极扩大出货量,国内企业如京东方、华星光电的出货量已达行业领先水平。

根据研究数据,随着中国8 代线TFT-LCD 液晶板厂陆续投产,中国液晶面板2013-2015 年全球市场占有率分别达到13%、17%和22%。与此同时,台湾、韩国、日本面板厂占全球供货市场占有率则从2013 年到2015 年逐步下滑。随着LCD 需求端向大尺寸、高解析度的转移,我国多条高世代LCD 产线逐渐建成投产,中国平板显示产业市场份额将会逐渐提升。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

4、平板显示产品的要求不断提高,将会带动配套产业快速成长

随着平板显示产业的发展及人们生活水平的提高,消费者对显示技术和显示产品的要求也不断提高,平板显示产品不断向“薄、轻、节能、高精度”等方向发展,对平板显示器件和相关零组件配套产业如薄化、镀膜、黄光、切割等生产设备的精度和性能要求也越来越高。比如平板显示器所用的基板玻璃越来越薄,如4.3 寸LCD 显示器基板玻璃的厚度从1mm 逐渐下降到0.6mm、0.4mm 和0.3mm,又进一步降低到0.2mm、0.15mm 甚至更薄,这就使得热压设备对应的平坦度和自动化程度要求也越来越高。

数据来源:观研天下数据中心整理

同时,全贴合的触控显示一体化技术要求也越来越高,由曾经的GG 方案发展至现在由触控屏厂商为主导OGS 技术方案、面板厂商主导的On-Cell 和In-Cell 技术方案,促使镀膜设备不断升级换代。平板显示行业技术要求的不断提高既推动了平板显示器件及相关零组件配套厂商生产设备制造业技术水平的提升,也刺激了作为平板显示器件及相关零组件配套环节的精加工产业市场需求增长。

数据来源:观研天下数据中心整理

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。