参考观研天下发布《2018年中国模具行业分析报告-市场运营态势与发展前景研究》

随着我国工业制造的发展,经过数十年模具制造技术的积累,模具产品逐渐被应用到下游的各行各业当中,呈现出纵横深度同步拓展的发展态势。一方面,随着模具制造工艺技术的提高和市场竞争日趋激烈,模具产品的应用正逐步向以汽车为主要代表的交通装备,以家电、消费电子和塑料制品为主要代表的轻工产品,以通讯终端、网络终端为代表的信息技术产品,以仪器仪表、电机电器、集成电路为主要代表的机电装备和基础元器件产业等领域拓展,呈现出横向拓展的态势。另一方面,随着工控机、工业以太网以及制造执行软件等技术的发展,推动了模具工业向集成化、一体化、柔性自动化方向深入发展,开启了先进制造的应用新时代。

1、模具在服务器行业的应用情况

随着国内云计算、大数据等新技术的兴起,服务器行业作为技术载体成为通信产业发展的焦点。同时,移动支付、OTO 应用、社交网络等移动互联网快速扩张也带动我国服务器市场稳步增长。近年来,我国提出了“互联网+”和“中国制造2025”等国家战略,意在深入推进工业化与信息化的融合,优化我国经济结构,促进产业转型升级,这些战略的落实极大地拉动了通信与互联网、制造、电力、卫生、交通等行业市场对服务器的采购需求。

在政策和需求的双重带动下,国内服务器市场规模持续增长。根据预测数据,2016 年我国服务器市场规模将达到587.9 亿元,同比增长18.0%。未来,随着云计算应用以及大数据等技术的日益成熟,2020 年我国服务器市场规模将增长至1,273.7 亿元,其对服务器模具市场需求的拉动将持续增加。

2、模具在消费电子行业的应用情况

随着人们消费水平的日益提升,消费电子产品的需求不断扩大,产品更新换代加速,消费电子产品市场规模持续增长,同时带动模具相关产业快速向前发展。

根据数据,2015 年全球3C 消费电子产品市场在智能手机、平板电脑、笔记本电脑(以下简称“PC”)等终端设备的快速增长的拉动下,达到近7,900 亿欧元,较上年增长1.5%。全球消费电子产品的出货量自2008 年起一直保持较为强势的增长势头,历年全球消费电子出货量如下图所示:

我国电子信息产业规模的持续增长,形成了产品门类相对齐全的制造业体系和产业配套基础。根据国家统计局的数据,2015 年,我国电子信息产业销售收入达到15.4 万亿元,增幅超过10.4%;我国规模以上电子信息制造业实现销售产值113,294.6 亿元,同比增长9.0%。手机、集成电路等主要产品产量分别达到18.1亿部和1,087.2 亿块,同比分别增长7.8%和7.1%。手机、PC 和平板电脑等消费电子产量占全球产量的比重均超过50%,稳固占据世界第一位置。“十三五”期间,消费电子行业对模具的需求仍将呈现稳定上升的趋势。

3、模具在家电行业的应用情况

随着生活水平的日益提升,我国家用电器的需求保持稳健快速的发展。根据数据,2011 年至2016 年,我国家电行业主营业务收入从11,015.75 亿元增长至14,605.60 亿元,年复合增长率为5.80%;行业利润总额从511.62 亿元迅速增长至1,196.90 亿元,年复合增长率高达18.53%。具体的增长情况如下:

经过多年的发展,我国家电行业形成了完善的零部件自主配套体系,打造了完整的上下游产业链。家电产品绝大多数零部件都依赖模具注塑成型,产业集群化为模具行业和家电行业等相关产业形成联动效应提供了良好的外部环境。随着家电产品逐步向智能化、个性化和轻量化方向发展,家电产品更新迭代速度明显加快,未来家电行业市场仍将保持稳定的增长趋势,为模具行业的快速发展提供了较大的潜在需求。

随着我国工业制造的发展,经过数十年模具制造技术的积累,模具产品逐渐被应用到下游的各行各业当中,呈现出纵横深度同步拓展的发展态势。一方面,随着模具制造工艺技术的提高和市场竞争日趋激烈,模具产品的应用正逐步向以汽车为主要代表的交通装备,以家电、消费电子和塑料制品为主要代表的轻工产品,以通讯终端、网络终端为代表的信息技术产品,以仪器仪表、电机电器、集成电路为主要代表的机电装备和基础元器件产业等领域拓展,呈现出横向拓展的态势。另一方面,随着工控机、工业以太网以及制造执行软件等技术的发展,推动了模具工业向集成化、一体化、柔性自动化方向深入发展,开启了先进制造的应用新时代。

1、模具在服务器行业的应用情况

随着国内云计算、大数据等新技术的兴起,服务器行业作为技术载体成为通信产业发展的焦点。同时,移动支付、OTO 应用、社交网络等移动互联网快速扩张也带动我国服务器市场稳步增长。近年来,我国提出了“互联网+”和“中国制造2025”等国家战略,意在深入推进工业化与信息化的融合,优化我国经济结构,促进产业转型升级,这些战略的落实极大地拉动了通信与互联网、制造、电力、卫生、交通等行业市场对服务器的采购需求。

在政策和需求的双重带动下,国内服务器市场规模持续增长。根据预测数据,2016 年我国服务器市场规模将达到587.9 亿元,同比增长18.0%。未来,随着云计算应用以及大数据等技术的日益成熟,2020 年我国服务器市场规模将增长至1,273.7 亿元,其对服务器模具市场需求的拉动将持续增加。

图:2012-2016 年我国服务器市场规模情况

数据来源:公开数据整理

2、模具在消费电子行业的应用情况

随着人们消费水平的日益提升,消费电子产品的需求不断扩大,产品更新换代加速,消费电子产品市场规模持续增长,同时带动模具相关产业快速向前发展。

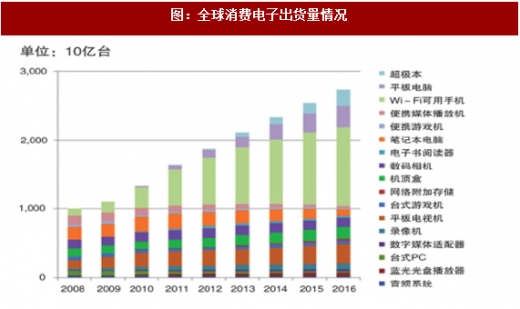

根据数据,2015 年全球3C 消费电子产品市场在智能手机、平板电脑、笔记本电脑(以下简称“PC”)等终端设备的快速增长的拉动下,达到近7,900 亿欧元,较上年增长1.5%。全球消费电子产品的出货量自2008 年起一直保持较为强势的增长势头,历年全球消费电子出货量如下图所示:

图:全球消费电子出货量情况

数据来源:公开数据整理

我国电子信息产业规模的持续增长,形成了产品门类相对齐全的制造业体系和产业配套基础。根据国家统计局的数据,2015 年,我国电子信息产业销售收入达到15.4 万亿元,增幅超过10.4%;我国规模以上电子信息制造业实现销售产值113,294.6 亿元,同比增长9.0%。手机、集成电路等主要产品产量分别达到18.1亿部和1,087.2 亿块,同比分别增长7.8%和7.1%。手机、PC 和平板电脑等消费电子产量占全球产量的比重均超过50%,稳固占据世界第一位置。“十三五”期间,消费电子行业对模具的需求仍将呈现稳定上升的趋势。

3、模具在家电行业的应用情况

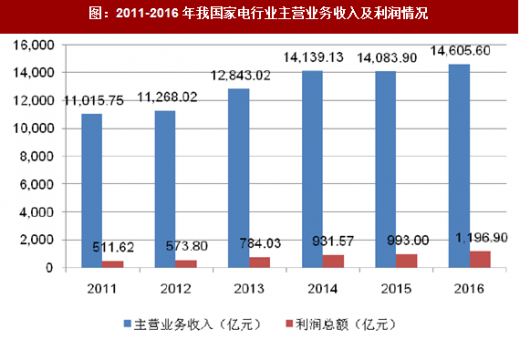

随着生活水平的日益提升,我国家用电器的需求保持稳健快速的发展。根据数据,2011 年至2016 年,我国家电行业主营业务收入从11,015.75 亿元增长至14,605.60 亿元,年复合增长率为5.80%;行业利润总额从511.62 亿元迅速增长至1,196.90 亿元,年复合增长率高达18.53%。具体的增长情况如下:

图:2011-2016 年我国家电行业主营业务收入及利润情况

数据来源:公开数据整理

经过多年的发展,我国家电行业形成了完善的零部件自主配套体系,打造了完整的上下游产业链。家电产品绝大多数零部件都依赖模具注塑成型,产业集群化为模具行业和家电行业等相关产业形成联动效应提供了良好的外部环境。随着家电产品逐步向智能化、个性化和轻量化方向发展,家电产品更新迭代速度明显加快,未来家电行业市场仍将保持稳定的增长趋势,为模具行业的快速发展提供了较大的潜在需求。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。