一、行业优势分析

1、市场优势

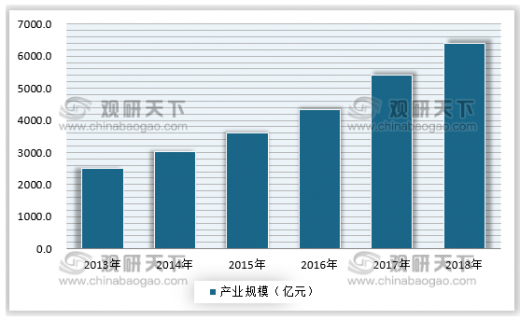

中国是全球集成电路增速最快的市场,在我国经济环境的快速发展下,集成电路产业迎来了高速增长,集成电路作为一个国家科技发展的基础,近年来,在全球科技水平的不断提升下,产业市场规模高速增长,2018年集成电路产业规模达到了6400亿元左右。

2、政治制度优势

在中国的政治制度下,发展芯片的自主可控是有相当的优势。在这样的政治制度下,我国能够较为轻易的召集高校、研究院、企业等研发主体来发展我国的芯片产业。一旦中国下定决心攻克某一个领域的难题,这些问题能都完美的解决。只是由于全球化的过程中,集成电路问题有了更为廉价的方案,通过购买芯片更加便宜,造成了我国对外部的集成电路的依赖。如今,随着西方大国的科技封锁、步步紧逼,我国从政府到群众,更能拧成一股绳,齐心协力的突破目前的难关,发展自主可控的集成电路设计产业。

参考观研天下发布《2019年中国集成电路行业分析报告-产业竞争格局与未来商机分析》

二、行业劣势分析

1、人才缺口问题

据统计,2017年我国集成电路产业的人才存量约为40万人,但是面对国内强劲的需求,集成电路产业的对外依存度非常高,国内的集成电路人才在2020年左右缺口将达到了32万人。虽然近年来,在政策指引下,我国集成电路每年输出人才有了一定的增长,但是在高端设计人才紧缺状况并未得到改善。

2、国外技术封锁

早在1949年以美国为首的发达国家就通过成立输出管制委员会对我国实行尖端技术产品、军事武器装备和稀有物质实施技术封锁。虽然该委员会在1994年解散,但在1996年又出现了瓦森纳协议,中国仍然是集成电路高端产品和制造集成电路关键工艺设备的禁运国家。在发展集成电路的产业上,可以说是举步维艰。

三、行业机会分析

1、“贸易科技战”促进集成电路“国产替代”进程加速

近年来,我国集成电路对外依存度越来越高,集成电路进口数量呈现高速增长,随着美国对我国的贸易禁令,并限制给我国高科技企业提供芯片。早在2018年4月,中兴事件就给我国敲响了警钟,意识到发展自主可控的集成电路产业是实现中国复兴的重要基础。随着禁令的全面铺开,我国集成电路产业将被彻底限制,国内发展良久但由于质量和价格劣势的集成电路产业将会被迫“派上用场”,这对国内的集成电路产业来看,虽然面临着巨大的挑战,但是一旦进入市场的使用,将会不断促进企业进行创新研发,达到市场最完美的效果,从而能快速提升国内集成电路的升级,这对国内集成电路产业来说是也是一个巨大的机遇。

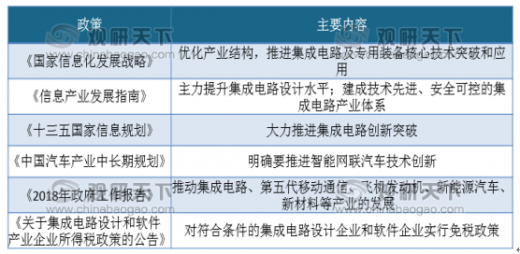

2、频繁密集的政策带来集成电路设计的发展机遇

从政策的方面来看,我国对于芯片产业一直持鼓励发展的态度,在这样的政治环境下,我国芯片产业只会迎来更加团结、创新和自立。特别是在美国发动“贸易战”后的5月17日,财政部发布了集成电路设计和软件产业企业所得税政策的公告,在2018年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。该政策对我国集成电路行业是利好,也是良好的政策导向。

另外,面对集成电路设计产业投入高、回报周期长的因素,为了促进我国集成电路产业的发展,从国家到地方均成立了投资发展基金来鼓励产业的快速发展。截止到目前我国集成电路产业已经成立或宣布设立的地方集成电路产业发展基金的目标规模合计已达5000亿元。

四、行业威胁分析

1、全球集成电路产业集中度趋势加强

全球集成电路产业调集中度在不断向国际集成电路巨头企业集中。这些企业为了自身做大做强,不断加大投资力度,加快整合的步伐,加紧在全球的产业布局。这些巨头企业通过不断整合,在实现集成电路设计技术封锁,这种趋势无疑将进一步压缩发展中的我国集成电路产业的生存空间。

2、集成电路投资压力大

要实现我国集成电路产业的发展,其投资巨大,特别是晶圆制造产业,固定资产投资更是需要源源不断的资金,国内的投融资市场面对这样的投资也是望而却步。虽然目前,国内筹建的集成电路产业发展基金规模在不断扩大,但是面对巨大的投资,仍然面临很大的投资压力,面对这样的巨额资金且回报不明显的状况,必须要国家坚持不懈给予政策和资金支持。

1、市场优势

中国是全球集成电路增速最快的市场,在我国经济环境的快速发展下,集成电路产业迎来了高速增长,集成电路作为一个国家科技发展的基础,近年来,在全球科技水平的不断提升下,产业市场规模高速增长,2018年集成电路产业规模达到了6400亿元左右。

2013-2018年中国集成电路产业规模

资料来源:观研天下数据中心整理

2、政治制度优势

在中国的政治制度下,发展芯片的自主可控是有相当的优势。在这样的政治制度下,我国能够较为轻易的召集高校、研究院、企业等研发主体来发展我国的芯片产业。一旦中国下定决心攻克某一个领域的难题,这些问题能都完美的解决。只是由于全球化的过程中,集成电路问题有了更为廉价的方案,通过购买芯片更加便宜,造成了我国对外部的集成电路的依赖。如今,随着西方大国的科技封锁、步步紧逼,我国从政府到群众,更能拧成一股绳,齐心协力的突破目前的难关,发展自主可控的集成电路设计产业。

参考观研天下发布《2019年中国集成电路行业分析报告-产业竞争格局与未来商机分析》

二、行业劣势分析

1、人才缺口问题

据统计,2017年我国集成电路产业的人才存量约为40万人,但是面对国内强劲的需求,集成电路产业的对外依存度非常高,国内的集成电路人才在2020年左右缺口将达到了32万人。虽然近年来,在政策指引下,我国集成电路每年输出人才有了一定的增长,但是在高端设计人才紧缺状况并未得到改善。

2、国外技术封锁

早在1949年以美国为首的发达国家就通过成立输出管制委员会对我国实行尖端技术产品、军事武器装备和稀有物质实施技术封锁。虽然该委员会在1994年解散,但在1996年又出现了瓦森纳协议,中国仍然是集成电路高端产品和制造集成电路关键工艺设备的禁运国家。在发展集成电路的产业上,可以说是举步维艰。

三、行业机会分析

1、“贸易科技战”促进集成电路“国产替代”进程加速

近年来,我国集成电路对外依存度越来越高,集成电路进口数量呈现高速增长,随着美国对我国的贸易禁令,并限制给我国高科技企业提供芯片。早在2018年4月,中兴事件就给我国敲响了警钟,意识到发展自主可控的集成电路产业是实现中国复兴的重要基础。随着禁令的全面铺开,我国集成电路产业将被彻底限制,国内发展良久但由于质量和价格劣势的集成电路产业将会被迫“派上用场”,这对国内的集成电路产业来看,虽然面临着巨大的挑战,但是一旦进入市场的使用,将会不断促进企业进行创新研发,达到市场最完美的效果,从而能快速提升国内集成电路的升级,这对国内集成电路产业来说是也是一个巨大的机遇。

2、频繁密集的政策带来集成电路设计的发展机遇

从政策的方面来看,我国对于芯片产业一直持鼓励发展的态度,在这样的政治环境下,我国芯片产业只会迎来更加团结、创新和自立。特别是在美国发动“贸易战”后的5月17日,财政部发布了集成电路设计和软件产业企业所得税政策的公告,在2018年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。该政策对我国集成电路行业是利好,也是良好的政策导向。

近两年我国集成电路鼓励政策

资料来源:观研天下数据中心整理

四、行业威胁分析

1、全球集成电路产业集中度趋势加强

全球集成电路产业调集中度在不断向国际集成电路巨头企业集中。这些企业为了自身做大做强,不断加大投资力度,加快整合的步伐,加紧在全球的产业布局。这些巨头企业通过不断整合,在实现集成电路设计技术封锁,这种趋势无疑将进一步压缩发展中的我国集成电路产业的生存空间。

2、集成电路投资压力大

要实现我国集成电路产业的发展,其投资巨大,特别是晶圆制造产业,固定资产投资更是需要源源不断的资金,国内的投融资市场面对这样的投资也是望而却步。虽然目前,国内筹建的集成电路产业发展基金规模在不断扩大,但是面对巨大的投资,仍然面临很大的投资压力,面对这样的巨额资金且回报不明显的状况,必须要国家坚持不懈给予政策和资金支持。

资料来源:观研天下(lpeng)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。