一、集成电路设计发展历程

上世纪60年代,早期企业都是IDM运营模式(垂直整合),这种模式涵盖设计、制造、封测等整个芯片生产流程,这类企业一般具有规模庞大、技术全面、积累深厚的特点,如Intel、三星等。

参考观研天下发布《2019年中国集成电路行业分析报告-产业竞争格局与未来商机分析》

随着技术升级的成本越来越高以及对IC产业生产效率的要求提升,促使整个产业逐渐向设计、制造、封装、测试分离的垂直分工模式发展。这种垂直分工的模式首先大大提升了整个产业的运作效率;其次,将相对轻资产的设计和重资产的制造及封测分离有利于各个环节集中研发投入,加速技术发展,给新玩家一个进入行业的切入点,例如技术水平较低的封装检测、设计突出的Fabless等。

在上世纪90年代,全球半导体公司大多是日本公司,前十名企业中占据50%,而且全是IDM公司;2016年,前十大半导体企业中出现了高通、博通等设计公司,表明晶圆代工+设计公司的发展模式在数字逻辑集成电路领中取得了巨大的成功。

二、集成电路设计市场规模

据中国半导体行业协会数据,中国集成电路设计销售额由2014年的1047.4亿元增至2018年的2519.3亿元,年复合增长率24.5%,2018年设计收入占比达38.6%,为收入最高的环节。

三、集成电路设计企业竞争格局

当前国内市场上,集成电路设计企业相对于集成电路制造和封测企业来说数量较少,但是收入普遍处于产业链中较高的地位。以大基金为例,根据公开资料显示,大基金一期(2014年9月-2018年5月),其中制造领域的投资额占到了2/3,表明当前我国集成电路产业方面,制造仍是重点攻克的领域,而设计暂时没有放在最重要的位置,不过这并不表明未来也是这样,毕竟最新的数据显示设计业的销售收入已经超越制造业,表明设计行业的投资回报率长期来看是更高的,预计大基金在未来的投资中,会逐渐加大制造领域的投资比例。

上世纪60年代,早期企业都是IDM运营模式(垂直整合),这种模式涵盖设计、制造、封测等整个芯片生产流程,这类企业一般具有规模庞大、技术全面、积累深厚的特点,如Intel、三星等。

参考观研天下发布《2019年中国集成电路行业分析报告-产业竞争格局与未来商机分析》

随着技术升级的成本越来越高以及对IC产业生产效率的要求提升,促使整个产业逐渐向设计、制造、封装、测试分离的垂直分工模式发展。这种垂直分工的模式首先大大提升了整个产业的运作效率;其次,将相对轻资产的设计和重资产的制造及封测分离有利于各个环节集中研发投入,加速技术发展,给新玩家一个进入行业的切入点,例如技术水平较低的封装检测、设计突出的Fabless等。

在上世纪90年代,全球半导体公司大多是日本公司,前十名企业中占据50%,而且全是IDM公司;2016年,前十大半导体企业中出现了高通、博通等设计公司,表明晶圆代工+设计公司的发展模式在数字逻辑集成电路领中取得了巨大的成功。

全球前十大半导体企业演变情况

资料来源:公开资料整理

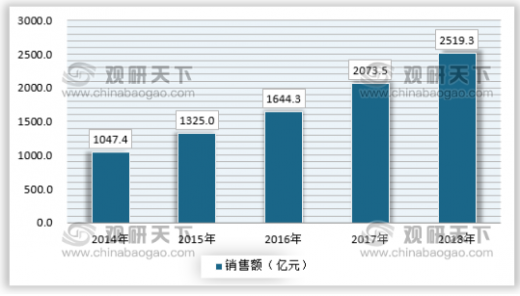

二、集成电路设计市场规模

据中国半导体行业协会数据,中国集成电路设计销售额由2014年的1047.4亿元增至2018年的2519.3亿元,年复合增长率24.5%,2018年设计收入占比达38.6%,为收入最高的环节。

2014-2018年我国集成电路设计行业市场销售额走势

资料来源:中国半导体行业协会,观研天下数据中心整理

2018年我国集成电路市场收入结构分布

资料来源:中国半导体行业协会,观研天下数据中心整理

三、集成电路设计企业竞争格局

当前国内市场上,集成电路设计企业相对于集成电路制造和封测企业来说数量较少,但是收入普遍处于产业链中较高的地位。以大基金为例,根据公开资料显示,大基金一期(2014年9月-2018年5月),其中制造领域的投资额占到了2/3,表明当前我国集成电路产业方面,制造仍是重点攻克的领域,而设计暂时没有放在最重要的位置,不过这并不表明未来也是这样,毕竟最新的数据显示设计业的销售收入已经超越制造业,表明设计行业的投资回报率长期来看是更高的,预计大基金在未来的投资中,会逐渐加大制造领域的投资比例。

大基金一期投资额分布

资料来源:观研天下数据中心整理

资料来源:观研天下(YM)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。