电子陶瓷是通过对表面、晶界和尺寸结构的精密控制而最终获得具有新功能的陶瓷。是现代信息技术中的关键性基础材料,在信息的检测、转化、处理和存储显示中被广泛应用。电子陶瓷可分为绝缘装置瓷、电容器瓷、铁电陶瓷、半导体陶瓷和离子陶瓷,下游应用领域主要有通信、计算机、汽车、新能源等。

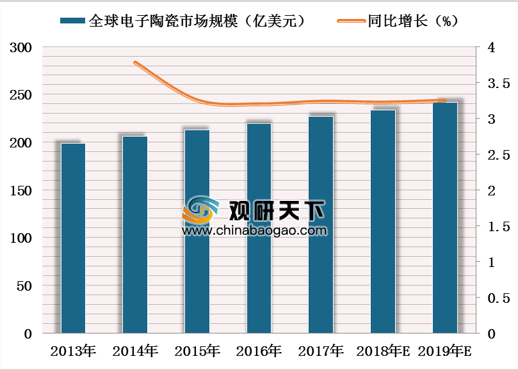

随着消费电子、汽车电子、通信、计算机等下游领域快速发展,电子陶瓷行业快速增长。根据数据可知,2015年全球电子陶瓷市场规模为212.6亿美元,预计2019年将达到241.4亿美元。

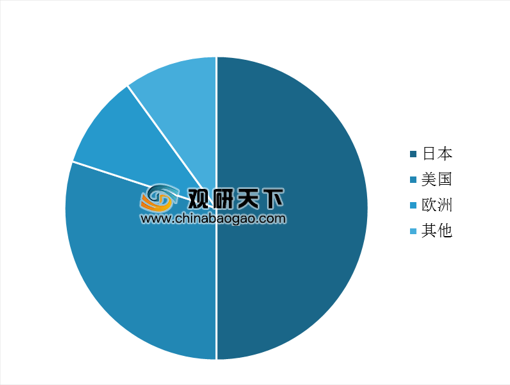

目前日本、美国、欧洲先进陶瓷发展处于领先地位。其中日本电子陶瓷材料种类多样、产量最多、应用广泛,其电子陶瓷在全球的市场份额约占到50%。美国电子陶瓷约占全球市场份额的 30%,虽然美国先进陶瓷技术位居全球前位,但是其产业发展进程慢于日本。欧洲电子陶瓷约占全球份额的10%。

参考观研天下发布《2019年中国电子陶瓷行业分析报告-市场竞争格局与未来趋势预测》

在先进陶瓷工艺中,粉体制备是最核心的技术。高纯、超细、高性能陶瓷粉体制造技术基本掌握在日本、美国等少数发达国家,是制约我国先进电子陶瓷产业发展的主要瓶颈。全球约65%的电子陶瓷粉被日本企业垄断,日本 Sakai 是全球最大的电子陶瓷粉体材料生产商,全球市场份额约28%,其次是美国 Ferro 及日本化学 NCI,分别占比约28%、14%。

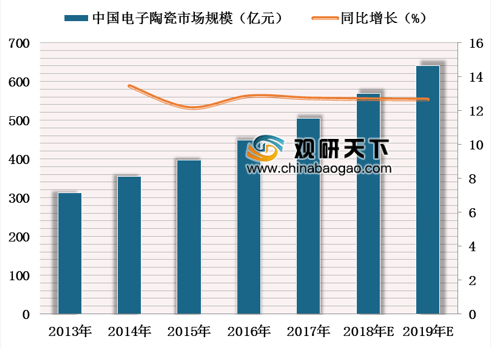

近年来我国电子陶瓷行业市场规模稳定增长,2015 年我国电子陶瓷行业市场规模约397 亿元,同比增长12.1%,预计到 2019 年市场规模将达到 641 亿元,年复合增长约 13%。

电子陶瓷分类及简介

| 分类 |

特性 |

示例 |

| 绝缘装置瓷 |

电绝缘性优良,介电常数低,介质损耗小 |

集成电路基片、封装外壳(滤波器基座、LED基座) |

| 电容陶瓷 |

介电常数高,介质损耗较大 |

电容器介质 |

| 铁电陶瓷 |

具有压电特性,热释电特性 |

压电器件、红外探测器件 |

| 半导体陶瓷 |

具有半导电性晶粒和绝缘性晶界 |

热敏电阻、压敏电阻 |

| 离子陶瓷 |

可快速传递正离子 |

固体电池部件 |

随着消费电子、汽车电子、通信、计算机等下游领域快速发展,电子陶瓷行业快速增长。根据数据可知,2015年全球电子陶瓷市场规模为212.6亿美元,预计2019年将达到241.4亿美元。

2015-2019年全球电子陶瓷市场规模及同比增长

图表来源:观研天下整理

目前日本、美国、欧洲先进陶瓷发展处于领先地位。其中日本电子陶瓷材料种类多样、产量最多、应用广泛,其电子陶瓷在全球的市场份额约占到50%。美国电子陶瓷约占全球市场份额的 30%,虽然美国先进陶瓷技术位居全球前位,但是其产业发展进程慢于日本。欧洲电子陶瓷约占全球份额的10%。

参考观研天下发布《2019年中国电子陶瓷行业分析报告-市场竞争格局与未来趋势预测》

全球电子陶瓷市场份额

数据来源:《全球电子陶瓷产业发展概况》

在先进陶瓷工艺中,粉体制备是最核心的技术。高纯、超细、高性能陶瓷粉体制造技术基本掌握在日本、美国等少数发达国家,是制约我国先进电子陶瓷产业发展的主要瓶颈。全球约65%的电子陶瓷粉被日本企业垄断,日本 Sakai 是全球最大的电子陶瓷粉体材料生产商,全球市场份额约28%,其次是美国 Ferro 及日本化学 NCI,分别占比约28%、14%。

全球主要电子陶瓷粉生产企业市场份额

数据来源:《全球电子陶瓷产业发展概况》

近年来我国电子陶瓷行业市场规模稳定增长,2015 年我国电子陶瓷行业市场规模约397 亿元,同比增长12.1%,预计到 2019 年市场规模将达到 641 亿元,年复合增长约 13%。

2013-2019年我国电子陶瓷行业市场规模及同比增长

图表来源:观研天下整理

资料来源:《全球电子陶瓷产业发展概况》,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。