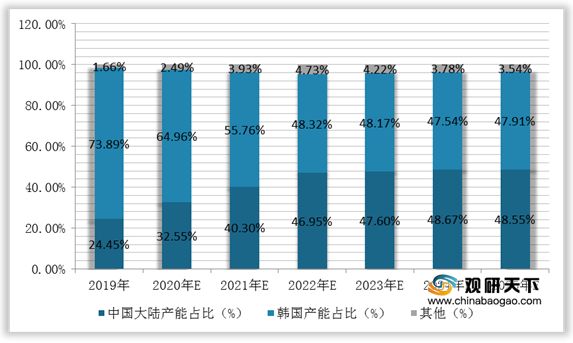

目前,全球AMOLED半导体显示面板生产领域主要以韩国厂商和中国大陆厂商为主,其中韩国面板厂商产能份额高,但是大陆面板厂商则发展速度快而呈现加速追赶的市场竞争格局,并且目前已成为全球第二大AMOLED半导体显示面板的制造基地。根据数据显示,2019年,韩国面板厂商在全球AMOLED半导体显示面板行业产能的份额为73.89%,中国大陆面板厂商的产能份额为24.45%,并且随着中国AMOLED半导体显示面板的产能进入集中释放期,预计2022年将占据全球产能的份额约达47%。

而在AMOLED半导体显示面板行业中,产线建设是参与市场竞争的重要方式。目前﹐全球中小尺寸AMOLED半导体显示面板生产线的最高世代为第6代,其中主要商刚性产能整体较为稳定,新增投资建设的产线主要为柔性产线,包括韩国三星电子、LGD以及国内京东方、维信诺等。在柔性显示场景尚未大规模出现而柔性面板产能大规模扩充的背景下,短期内柔性面板市场可能存在一定的供需匹配调整的过程。

| 项目 |

第4.5代AMOLED生产线 |

第6代AMOLED生产线 |

| 基板尺寸 |

920mm*730mm |

1850mm*1500mm |

| PPI |

200-600 |

200-600 |

| FAB洁净要求 |

阵列工程、有机蒸镀工程、模组工程最高FAB洁净要求分别达到C1ass 10、Class 10、Class

100 |

|

| 主要经济切割尺寸 |

1-4英寸 |

5-17英寸 |

| 主要经济切割产品 |

智能穿戴类面板 |

智能手机类面板 |

| 平板/笔记本电脑类面板车 |

||

| 载、工控、医疗等专业显示面板 |

||

| 技术工艺 |

低温多晶硅AMOLED半导体显示制造及工艺技术(成膜技术、光刻技术、刻蚀技术、蒸镀技术、封装技术、绑定技术等) |

|

| 技术门槛 |

高迁移率低温多晶硅制造技术、超高分辨率光刻制造技术、高精密刻蚀制造技术、高均匀性有机成膜制造技术、柔性封装技术、柔性面板芯片绑定技术 |

|

| 单位面积产品分摊的固定资产投资成本 |

高 |

低 |

| 区域 |

面板厂 |

世代线 |

地址 |

量产产能(Ksheet/月) |

技术类别 |

状态 |

量产时间 |

| 中国大陆 |

京东方 |

G5.5 |

鄂尔多斯 |

4 |

刚 |

量产 |

2015/Q2 |

| G6 |

成都 |

48 |

柔 |

量产 |

2017/10 |

||

| G6 |

绵阳 |

48 |

柔 |

量产 |

2019/Q2 |

||

| 和辉光电 |

G4.5 |

上海金山 |

15 |

刚/柔 |

量产 |

2014/12 |

|

| G6 |

上海金山 |

15 |

刚/柔 |

量产 |

2019/5 |

||

| 维信诺 |

G5.5 |

昆山 |

11 |

刚 |

量产 |

2015/8 |

|

| G6 |

昆山 |

4 |

刚/柔 |

量产 |

2017/Q4 |

||

| G6 |

固安 |

15 |

柔 |

量产 |

2019/Q1 |

||

| 深天马 |

G5.5 |

上海浦东 |

8 |

刚 |

量产 |

2015/12 |

|

| G6 |

武汉 |

15 |

柔 |

量产 |

2018/Q2 |

||

| TCL科技 |

G6 |

武汉 |

15 |

柔 |

量产 |

2019/Q4 |

|

| 柔宇科技 |

未披露 |

深圳 |

3.89 |

柔 |

量产 |

2018/6 |

|

| 信利国际 |

G4.5 |

惠州 |

15 |

刚 |

量产 |

2016/11 |

|

| 韩国 |

三星电子(LGD) |

G4.5 |

A1(天安) |

56 |

刚 |

量产 |

2006年 |

| G5.5 |

A2(大邱) |

180 |

刚 |

量产 |

2014年 |

||

| G5.5 |

A2(大邱) |

35 |

刚/柔 |

量产 |

2014年 |

||

| G6 |

A3(大邱) |

135 |

柔 |

量产 |

2015/6 |

||

| G6 |

A4(大邱) |

30 |

柔 |

量产 |

2018/Q4 |

||

| 乐金显示 |

G4.5 |

E2(龟尾) |

24 |

柔 |

量产 |

2011/Q1 |

|

| G6 |

E5(龟尾) |

15 |

柔 |

量产 |

2017/8 |

||

| G6 |

E6(坡州) |

45 |

柔 |

量产 |

2018/Q3 |

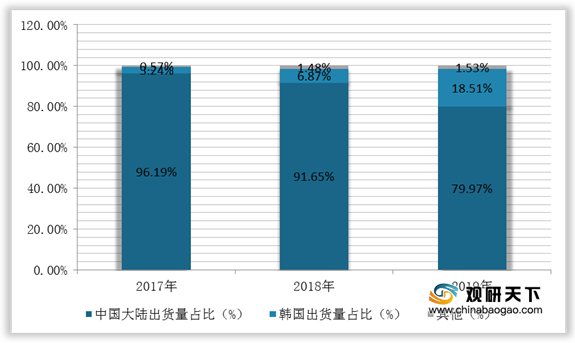

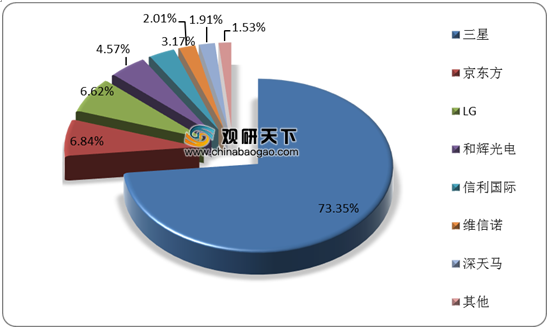

而根据上述生产线分布来看,我国AMOLED半导体显示面板生产线分布数量逐渐增多,并且已超过韩国。所以在主要厂商出货量方面,韩国三星电子虽然居于首位,2019年占据全球AMOLED市场出货量的73.34%,但是中国大陆依托巨大的下游需求市场以及厂商积极研发和生产,2019年京东方和和辉光电分别以6.84%和4.57%占据全球第二大和第四大AMOLED半导体显示面板厂商。并且,从整体全球出货量来看,中国大陆厂商AMOLED半导体显示面板出货量在全球市场中的出货量占比是逐步提升的。

更多深度内容,请查阅观研报告网:

《2021年中国AMOLED半导体显示面板市场分析报告-产业发展现状与发展动向预测》

《2021年中国显示面板市场分析报告-市场现状调查与投资战略研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。