一、我国氮化镓行业创新情况分析

全球范围内,氮化镓专利申请量排名前四的国家及地区是日本、中国、美国、韩国、中国台湾,其中中国专利量占全球的23%。主要机构包括:中科院、西安电子科技大学、中国电子科技集团等。这些专利布局主要集中在发光二极管、激光二极管、场效应晶体管、电极等电子器件领域以及沉积方法、外延生长等加工工艺上。

二、我国氮化镓行业市场规模分析

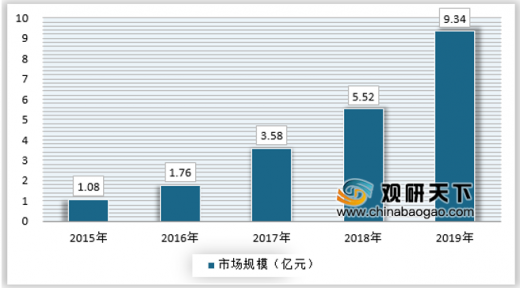

整个硅产业来讲,氮化镓只占整个半导体材料中的很小一部分,射频领域是它的一个主要应用方向,目前仍旧主要应用在军工领域,2019年氮化镓行业市场规模约为9.34亿元,未来随着5G网络推广,市场规模将会迅速增长。

三、我国氮化镓行业需求分析

第三代高大禁带宽度的半导体材料,氮化镓目前主要应用于射频器件、快充、无人驾驶和国防工业领域,目前射频器件和快充市场是氮化镓短期内将迅速增长的市场,市场占比较高。

四、我国氮化镓行业竞争情况分析

全球基站端射频器件的供应商以 IDM 企业为主,主要有日本住友电工旗下的 SEDI 公司(Sumitomo Electric Device Innovations)、Infineon(RF 部门已出售给 Cree)、美国 Cree 旗下 Wolfspeed 公司、Qorvo 公司、MACOM 公司、Ampleon、韩国 RFHIC 等。

全球 GaN 射频器件供应商中,住友电工和 Cree 是行业的龙头企业,市场占有率均超过 30%,其次为 Qorvo 和 MACOM。住友电工在无线通信领域市场份额较大,其已成为华为核心供应商,为华为 GaN射频器件最大供应商。Cree 收购英飞凌 RF 部门后实力大增,LDMOS产品和 GaN 产品在全球都比较有竞争力。Qorvo 在国防和航天领域市场份额排名第一。

中国 GaN 器件 IDM 企业有苏州能讯、英诺赛科,大连芯冠科技正在布局,海威华芯和三安集成可提供 GaN 器件代工服务,其中海威华芯主要为军工服务。中电科 13 所、55 所同样拥有 GaN 器件制造能力。(yimu)

以上数据资料参考《2020年中国氮化镓行业分析报告-市场运营态势与发展前景评估》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

全球范围内,氮化镓专利申请量排名前四的国家及地区是日本、中国、美国、韩国、中国台湾,其中中国专利量占全球的23%。主要机构包括:中科院、西安电子科技大学、中国电子科技集团等。这些专利布局主要集中在发光二极管、激光二极管、场效应晶体管、电极等电子器件领域以及沉积方法、外延生长等加工工艺上。

近十年我国氮化镓行业相关专利申请数TOP10

| 排名 |

申请主体单位 |

| 1 |

中国科学院半导体研究所 |

| 2 |

住友电气工业株式会社 |

| 3 |

华灿光电(浙江)有限公司 |

| 4 |

北京大学 |

| 5 |

电子科技大学 |

| 6 |

东南大学 |

| 7 |

厦门市三安光电科技有限公司 |

| 8 |

中国电子科技集团公司第五十五研究所 |

| 9 |

中国科学院微电子研究所 |

| 10 |

西安电子科技大学 |

资料来源:公开资料整理

二、我国氮化镓行业市场规模分析

整个硅产业来讲,氮化镓只占整个半导体材料中的很小一部分,射频领域是它的一个主要应用方向,目前仍旧主要应用在军工领域,2019年氮化镓行业市场规模约为9.34亿元,未来随着5G网络推广,市场规模将会迅速增长。

2015-2019年我国氮化镓行业市场规模走势

资料来源:观研天下数据中心整理

三、我国氮化镓行业需求分析

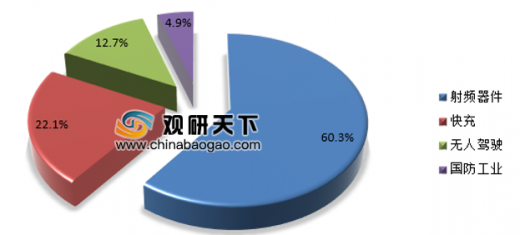

第三代高大禁带宽度的半导体材料,氮化镓目前主要应用于射频器件、快充、无人驾驶和国防工业领域,目前射频器件和快充市场是氮化镓短期内将迅速增长的市场,市场占比较高。

2019年我国氮化镓行业需求分布

资料来源:观研天下数据中心整理

四、我国氮化镓行业竞争情况分析

全球基站端射频器件的供应商以 IDM 企业为主,主要有日本住友电工旗下的 SEDI 公司(Sumitomo Electric Device Innovations)、Infineon(RF 部门已出售给 Cree)、美国 Cree 旗下 Wolfspeed 公司、Qorvo 公司、MACOM 公司、Ampleon、韩国 RFHIC 等。

全球 GaN 射频器件供应商中,住友电工和 Cree 是行业的龙头企业,市场占有率均超过 30%,其次为 Qorvo 和 MACOM。住友电工在无线通信领域市场份额较大,其已成为华为核心供应商,为华为 GaN射频器件最大供应商。Cree 收购英飞凌 RF 部门后实力大增,LDMOS产品和 GaN 产品在全球都比较有竞争力。Qorvo 在国防和航天领域市场份额排名第一。

中国 GaN 器件 IDM 企业有苏州能讯、英诺赛科,大连芯冠科技正在布局,海威华芯和三安集成可提供 GaN 器件代工服务,其中海威华芯主要为军工服务。中电科 13 所、55 所同样拥有 GaN 器件制造能力。(yimu)

以上数据资料参考《2020年中国氮化镓行业分析报告-市场运营态势与发展前景评估》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。