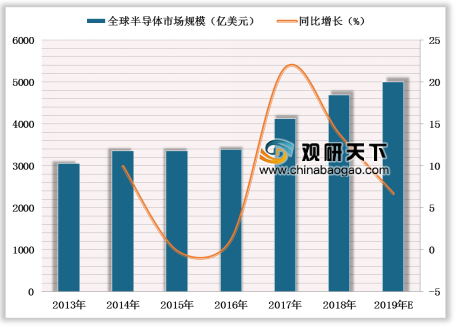

根据WSTS数据显示,2013-2018年全球半导体市场规模从3055.8亿美元增长至4687.8亿美元,年均复合增长率达到8.93%,预计2019年全球半导体市场规模将达到5000亿美元。

半导体产品主要有集成电路、光电子器件、分立器件和传感器四大类型。根据WSTS发布数据显示,2018年全球集成电路、光电子器件、分立器件、传感器市场规模分别为3933、380、241、134亿美元,同比分别增长14.6%、9.3%、11.7%、6.0%,占半导体市场规模的比例分别为83.9%、8.1%、5.1%、2.9%。

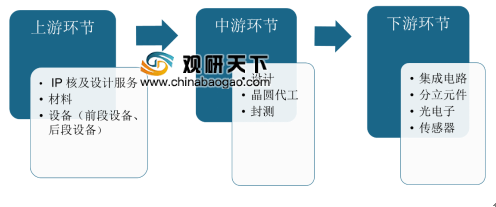

半导体不同产品之间有着不同功能和特性,在制造工艺和流程方面也有些差异。以集成电路为例,集成电路产业链上游是IP核及设计服务、材料、设备,中游为制造环节,制造又可分为设计、晶圆代工、封测三个环节,下游是集成电路产品的各个应用领域。

参考观研天下发布《2019年中国半导体行业分析报告-市场供需现状与发展动向研究》

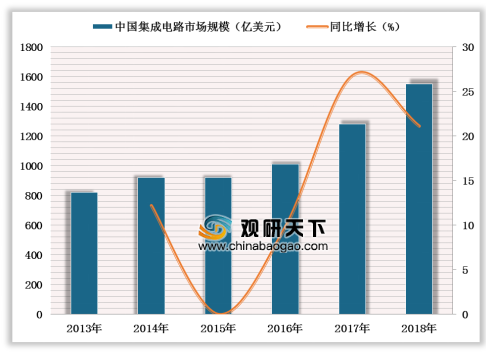

从需求端来看,目前中国已成为全球最大的电子产品生产与消费市场,从而衍生巨大的半导体器件市场需求。根据IC Insights发布数据显示,2013-2018年中国集成电路市场规模从820亿美元增长至1550亿美元,年均复合增长率约13.58%。未来随着互联网、云计算、物联网、人工智能、5G等战略性新兴产业的进一步发展,中国半导体产品消费量还将持续增加,中国将成为全球半导体最具发展前景的市场区域。

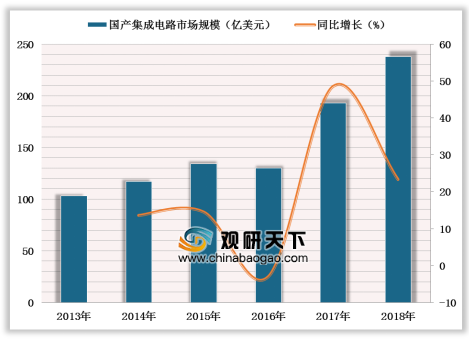

从供给端来看,国产集成电路市场规模较小。目前我国集成电路芯片自给率仅为15%。根据海关总署数据,2018年我国集成电路产品的进口金额为3120.78亿美元,同比增长19.98%,近几年来均位居所有进口商品中的首位,进口替代空间巨大。

2013-2019年全球半导体市场规模及增速

数据来源:WSTS

半导体产品主要有集成电路、光电子器件、分立器件和传感器四大类型。根据WSTS发布数据显示,2018年全球集成电路、光电子器件、分立器件、传感器市场规模分别为3933、380、241、134亿美元,同比分别增长14.6%、9.3%、11.7%、6.0%,占半导体市场规模的比例分别为83.9%、8.1%、5.1%、2.9%。

2018年全球半导体产品市场规模占比

数据来源:WSTS

半导体不同产品之间有着不同功能和特性,在制造工艺和流程方面也有些差异。以集成电路为例,集成电路产业链上游是IP核及设计服务、材料、设备,中游为制造环节,制造又可分为设计、晶圆代工、封测三个环节,下游是集成电路产品的各个应用领域。

参考观研天下发布《2019年中国半导体行业分析报告-市场供需现状与发展动向研究》

半导体产业链(以集成电路为例)

图表来源:观研天下整理

从需求端来看,目前中国已成为全球最大的电子产品生产与消费市场,从而衍生巨大的半导体器件市场需求。根据IC Insights发布数据显示,2013-2018年中国集成电路市场规模从820亿美元增长至1550亿美元,年均复合增长率约13.58%。未来随着互联网、云计算、物联网、人工智能、5G等战略性新兴产业的进一步发展,中国半导体产品消费量还将持续增加,中国将成为全球半导体最具发展前景的市场区域。

2013-2018年中国集成电路市场规模及同比增长

数据来源:IC Insights

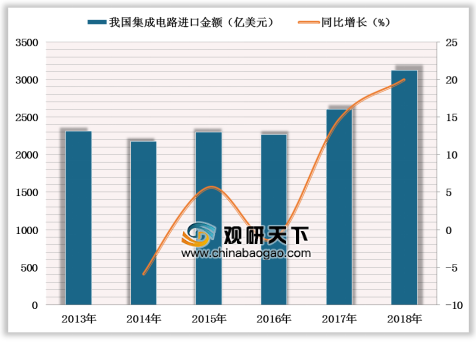

从供给端来看,国产集成电路市场规模较小。目前我国集成电路芯片自给率仅为15%。根据海关总署数据,2018年我国集成电路产品的进口金额为3120.78亿美元,同比增长19.98%,近几年来均位居所有进口商品中的首位,进口替代空间巨大。

2013-2018年国产集成电路市场规模及同比增长

数据来源:IC Insights

2013-2018年我国集成电路进口金额及同比增长

数据来源:海关总署

资料来源:WSTS ,IC Insights,海关总署,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。