第一章 柔性线路板行业发展综述

第一节 柔性线路板行业相关概念概述

一、柔性线路板的定义

柔性电路板(Flexible Printed Circuit 简称FPC)是以聚酰亚胺或聚酯薄膜为基材制成的一种具有高度可靠性,绝佳的可挠性印刷电路板。具有配线密度高、重量轻、厚度薄、弯折性好的特点。

二、柔性线路板的分类

1、按基材和铜箔的结合方式分类

按照软板的基材和铜箔的结合方式划分,柔性线路板可分为两种:有胶柔性线路板 和无胶柔性线路板。其中无胶柔性线路板的价格比有胶的柔性板要高得多,但是它的柔韧性、铜箔和基材的结合力、焊盘的平面度等参数也比有胶柔性板要好。所以它一般只用于那些要求很高的场合,如:COF(CHIP ON FLEX,柔性板上贴装裸露芯片,对焊盘平面度要求很高)等。由于其价格太高,目前在市场上应用的绝大部分柔性板还是有胶的柔性板。

2、按导电铜箔的层数分类

按照导电铜箔的层数划分,分为单面柔性线路板、双面柔性板、多层软板、软硬结合板等。

单面柔性线路板的结构:这种结构的柔性板是最简单结构的柔性板。通常基材+透明胶+铜箔是一套买来的原材料,保护膜+透明胶是另一种买来的原材料。首先,铜箔要进行刻蚀等工艺处理来得到需要的电路,保护膜要进行钻孔以露出相应的焊盘。清洗之后再用滚压法把两者结合起来。然后再在露出的焊盘部分电镀工艺镀金或锡等进行保护。这样,大板就做好了。一般还要冲压成相应形状的小柔性电路板。

也有不用保护膜而直接在铜箔上印阻焊层的,这样成本会低一些,但电路板的机械强度会变差。除非强度要求不高但价格需要尽量低的场合,最好是应用贴保护膜的方法。

多层板与单层板最典型的差异是增加了过孔结构以便连结各层铜箔。一般基材+透明胶+铜箔的第一个加工工艺就是制作过孔。先在基材和铜箔上钻孔,清洗之后镀上一定厚度的铜,过孔就做好了。之后的制作工艺和单层板几乎一样。

双面板的结构:双面板的两面都有焊盘,主要用于和其他电路板的连接。虽然它和单层板结构相似,但制作工艺差别很大。它的原材料是铜箔,保护膜+透明胶。先要按焊盘位置要求在保护膜上钻孔,再把铜箔贴上,腐蚀出焊盘和引线后再贴上另一个钻好孔的保护膜即可。

第三节 柔性线路板行业供应链分析

一、柔性线路板行业上下游产业供应链简介

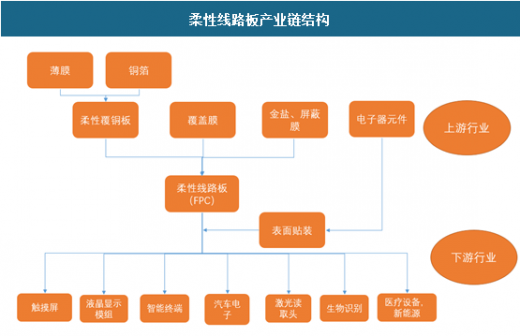

柔性线路板产业链结构

资料来源:观研天下数据中心整理

柔性线路板上游行业主要是柔性覆铜板,覆盖膜,金盐,屏蔽膜等行业;下游行业主要是触摸屏,液晶显示屏,智能终端,汽车电子,激光读取头,生物识别,医疗设备,新能源等行业。

第四章 我国柔性线路板行业运行现状分析

第一节 我国柔性线路板行业发展状况分析

二、我国柔性线路板行业发展总体概况

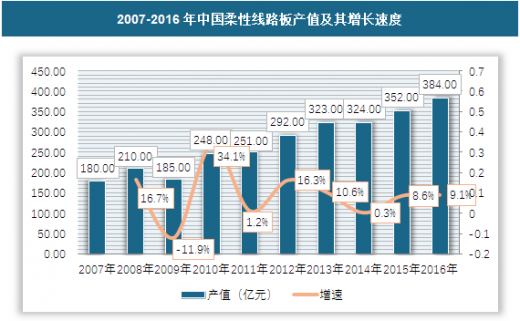

除2009年受金融危机影响,中国FPC行业出现调整,总产值较上年下降约11.9%外,自2007年以来其他年份,中国FPC行业保持增长态势,FPC总产值从2007年的180亿元增长至2016年的384亿元,复合增长率8.91%。

2007-2016年中国柔性线路板产值及其增长速度

资料来源:观研天下数据中心整理

三、我国柔性线路板行业发展特点分析

1、外资企业占主导地位

目前全球 FPC 市场由日、韩、美、台等企业占主导地位。其中,日资企业最早将 FPC 用于民用行业,且占据挠性覆铜板、覆盖膜等 FPC 原材料供应市场的主导地位,管理能力和技术水平世界领先,在全球 FPC市场占有最大份额。韩国 FPC 企业则受惠于三星、LG 等电子厂商的崛起,发展迅速。中国台湾的 FPC 企业深受日资企业的影响,注重企业管理,技术及设备水平稍弱于日资、美资企业,综合实力优于中国大陆企业,并凭借其终端电子产品代工的区域优势,在中档 FPC 产品领域占有大部分的市场份额,是亚洲重要的 FPC 产区。

2、国内企业规模偏小、发展迅速

中国大陆 FPC 产业发展迅速,已涌现一批初具规模和技术领先的本土 FPC生产企业,特别是中国大陆消费电子市场快速发展,良好的市场环境推动 FPC行业成长,国内企业技术实力及设备水平得到快速提升,出现了一批以发行人为代表的直追日、韩、美、台等外资先进企业的新兴 FPC 民族企业。但综合竞争力与国际领先企业相比,仍然存在一定差距,由于产业发展时间较短,上下游供应链不完整、产业资金不足等原因,国内企业规模普遍偏小,生产效率、人均产值、产品良品率等重要指标均低于国际水平。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。