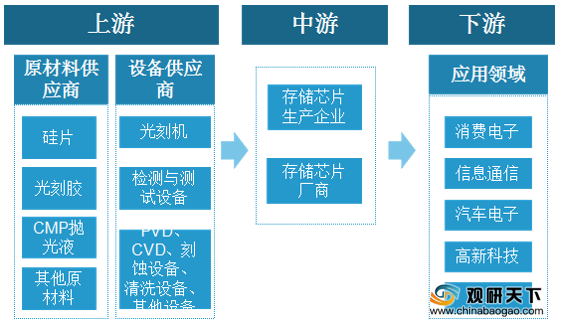

存储芯片即是嵌入式系统芯片的概念在存储行业的具体应用。因此,无论是系统芯片还是存储芯片,都是通过在单一芯片中嵌入软件,实现多功能和高性能,以及对多种协议、多种硬件和不同应用的支持。存储芯片行业产业链上游参与者包括原材料供应商与设备供应商;行业中游主要是存储芯片生产企业与制造厂商;下游则应用于消费电子、信息通信、高新科技技术和汽车电子等领域。

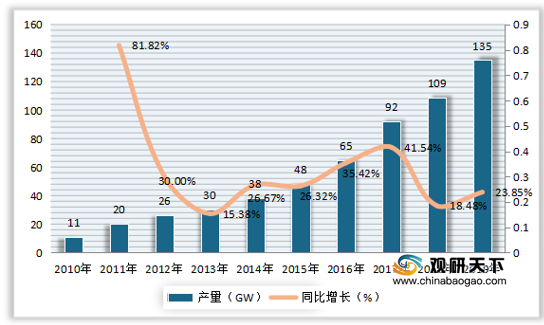

上游材料供应方面,我国硅片产量自2010年来逐年上升,到2018年产量达到109GW,同比增长18.48%;2019年中国硅片产量达到135GW,同比增长23.85%。

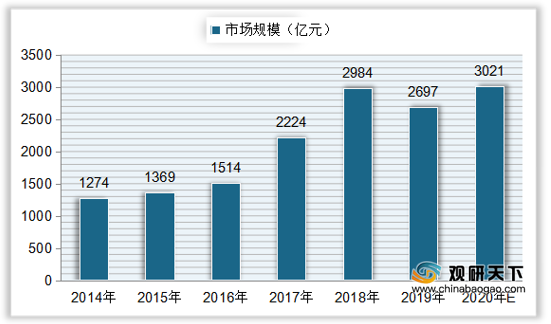

中游市场方面,随着上下游的持续向好发展,我国存储芯片市场规模从2014年到2018年持续上升,市场规模从1274亿元增长至2984亿元,复合年增长率达到23.71%;2019年出现下滑,中国存储芯片市场规模为2697亿元,同比下降9.62%;预计到2020年中国存储芯片市场规模将3000亿元,达到3021亿元。

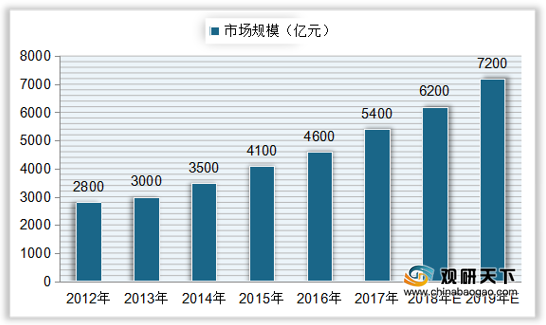

下游应用方面,汽车电子是我国存储芯片重要应用领域之一,而自2009年来我国连续十年汽车产销量在全球排名第一,我国汽车电子产业规模也随之快速增长。据统计,我国汽车电子市场规模近年来快速增长,从2012年到2017年以14%的复合增长率发展,预计到2019年我国汽车电子市场规模将达到7200亿元左右。

存储芯片产业链

数据来源:公开资料整理

上游材料供应方面,我国硅片产量自2010年来逐年上升,到2018年产量达到109GW,同比增长18.48%;2019年中国硅片产量达到135GW,同比增长23.85%。

2010-2019年中国硅片产量及同比增长

数据来源:公开资料整理

中游市场方面,随着上下游的持续向好发展,我国存储芯片市场规模从2014年到2018年持续上升,市场规模从1274亿元增长至2984亿元,复合年增长率达到23.71%;2019年出现下滑,中国存储芯片市场规模为2697亿元,同比下降9.62%;预计到2020年中国存储芯片市场规模将3000亿元,达到3021亿元。

2014-2020年中国存储芯片市场规模及预测

数据来源:公开资料整理

下游应用方面,汽车电子是我国存储芯片重要应用领域之一,而自2009年来我国连续十年汽车产销量在全球排名第一,我国汽车电子产业规模也随之快速增长。据统计,我国汽车电子市场规模近年来快速增长,从2012年到2017年以14%的复合增长率发展,预计到2019年我国汽车电子市场规模将达到7200亿元左右。

2012-2019中国汽车电子市场规模及预测

数据来源:公开资料整理(LJ)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国存储芯片市场分析报告-行业现状与未来商机预测》

《2021年中国存储芯片市场分析报告-市场竞争现状与投资前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。