电声产品利用电磁感应、静电感应或压电效应等来完成电子信号和声音信号的转换,主要产品类别包括耳机、音响、麦克风等。现代电声技术包括声转电技术、电转声技术、扩声技术以及相关的测试技术,广泛应用于通信、计算机、消费电子、汽车电子、工业环境控制、医用等领域。根据产品用途的不同,电声行业分为电声元器件和终端电声产品两大类。

参考观研天下发布《2019年中国电声市场分析报告-行业竞争格局与前景评估预测》

2017年1月,国家发改委发布《战略性新兴产业重点产品和服务指导目录(2016版)》,支出要发展包括新型电声元件、新型连接元件、超导滤波器、高密度互连印制电路板、柔性多层印制板电路板、特种印制电路板、节能环保型电子变压器、低损耗微波及GHZ频段抗EMI/EMP元件等电子元件。

从下游来看,信息化和智能化是当今世界经济和社会发展的大趋势,未来几年正是我国电子技术和电子产品更新换代的关键时期,国家产业政策大力支持我国电子信息产品的发展,近年来相关部门制定了一系列关于鼓励电声及下游行业发展的政策。

伴随着电子信息产业的快速发展,得益于劳动力成本优势和区位优势,我国已成为全球最大的电声产品制造基地,掌握了电声器件从配件到成品的全部生产技术,形成了电声元器件和电声产品完整的产业链。我国研发、生产的微型电声器件、MEMS麦克风、消费类电声产品、汽车扬声器、大功率扬声器、专业级电声器件在国际市场占有重要地位。2014年我国电声器件总产量84.79亿只,实现销售收入1,166.01亿元,出口额139.71亿美元;预计到2020年,我国电声器件总产量将达110亿只,销售收入达2,000亿元,创汇总额248亿美元。

电声产品一般与智能手机、平板电脑、笔记本电脑、便携式媒体播放器等消费电子产品配套使用,因此这些相关行业具有很大的内在联动性。近年来,大众消费市场的繁荣推动了整个消费电子产业的快速发展。消费电子产品特别是智能手机产业的快速发展,改变了整个电子产业的生态链,为电声产品制造业提供了重大机遇。

参考观研天下发布《2019年中国电声市场分析报告-行业竞争格局与前景评估预测》

电声行业产品分类

资料来源:互联网

2017年1月,国家发改委发布《战略性新兴产业重点产品和服务指导目录(2016版)》,支出要发展包括新型电声元件、新型连接元件、超导滤波器、高密度互连印制电路板、柔性多层印制板电路板、特种印制电路板、节能环保型电子变压器、低损耗微波及GHZ频段抗EMI/EMP元件等电子元件。

从下游来看,信息化和智能化是当今世界经济和社会发展的大趋势,未来几年正是我国电子技术和电子产品更新换代的关键时期,国家产业政策大力支持我国电子信息产品的发展,近年来相关部门制定了一系列关于鼓励电声及下游行业发展的政策。

电声行业利好性政策汇总

发布时间 |

文件名称 |

发布部门 |

2011年12月 |

《信息产业科技发展“十一五”规划和2020年中长期规划纲要》 |

工业和信息化部 |

2012年2月 |

《电子信息制造业“十二五”发展规划》 |

工业和信息化部 |

2015年8月 |

《电声器件产业“十三五”发展规划》 |

中国电子元件行业协会电声器件分会 |

2016年5月 |

《“互联网+”人工智能三年行动实施方案》 |

国家发展改革委、科技部、工业和信息化部、中央网信办 |

2017年1月 |

《战略性新兴产业重点产品和服务指导目录》 |

国务院 |

2017年7月 |

《新一代人工智能发展规划》 |

国家发改委 |

2017年12月 |

《促进新一代人工智能产业发展三年行动计划(2018-2020年)》 |

工业和信息化部 |

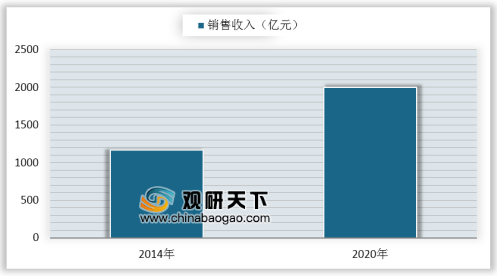

伴随着电子信息产业的快速发展,得益于劳动力成本优势和区位优势,我国已成为全球最大的电声产品制造基地,掌握了电声器件从配件到成品的全部生产技术,形成了电声元器件和电声产品完整的产业链。我国研发、生产的微型电声器件、MEMS麦克风、消费类电声产品、汽车扬声器、大功率扬声器、专业级电声器件在国际市场占有重要地位。2014年我国电声器件总产量84.79亿只,实现销售收入1,166.01亿元,出口额139.71亿美元;预计到2020年,我国电声器件总产量将达110亿只,销售收入达2,000亿元,创汇总额248亿美元。

2014/2020年我国电声器件行业销售收入

数据来源:工信部

电声产品一般与智能手机、平板电脑、笔记本电脑、便携式媒体播放器等消费电子产品配套使用,因此这些相关行业具有很大的内在联动性。近年来,大众消费市场的繁荣推动了整个消费电子产业的快速发展。消费电子产品特别是智能手机产业的快速发展,改变了整个电子产业的生态链,为电声产品制造业提供了重大机遇。

资料来源:工信部,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。