MEMS(微型机电系统) 麦克风是基于MEMS技术制造的麦克风,简单的说就是一个电容器集成在微硅晶片上,可以采用表贴工艺进行制造,能够承受很高的回流焊温度,容易与 CMOS 工艺及其它音频电路相集成, 并具有改进的噪声消除性能与良好的 RF 及 EMI 抑制能.MEMS麦克风的全部潜能还有待挖掘,但是采用这种技术的产品已经在多种应用中体现出了诸多优势,特别是中高端手机应用中。

目前,MEMS麦克风的主要应用领域在3C电子产品(计算机、通讯类设备、消费电子产品)、医疗电子、汽车电子、可穿戴设备、物联网等领域。其中,3C电子产品领域是目前我国MEMS麦克风最大应用领域之一。在MEMS麦克风出现以前,手机、耳机、电脑等消费电子均采用的传统驻极体麦克风,苹果手机开启了智能手机大规模应用MEMS麦克风的时代,随着MEMS麦克风制造工艺日趋成熟以及出货量的不断增加,终端价格降低让MEMS麦克风应用由高端智能手机普及到了中低端智能手机,外挂耳机和平板电脑的使用量也在不断增加。

参考观研天下发布《2019年中国微机电系统(MEMS)市场分析报告-市场深度分析与发展趋势预测》

MEMS麦克风将是增长速度最快的MEMS器件之一。MEMS麦克风市场将从2013年的7.85亿美元增长到2019年的16.5亿美元,复合年增长率为13%。出货量将从2013年的24亿颗增长到2019年的66亿颗。因此,不管是对于现有的企业,还是初创型公司都充满机会。

楼氏电子(Knowles Electronics)、歌尔声学(GoerTek)、瑞声科技(AAC Technologies)为全球MEMS麦克风前三大厂,此三家业者主要由Sony或英飞凌(Infineon)代工生产,而意法半导体(STMicroelectronics)、博世(Bosch)、TDK、Omron等整合元件制造商(Integrated Device Manufacturer;IDM)亦为MEMS麦克风供应业者,相关音频产业供应链业者家数众多。

然而,市场正在发生变化:楼氏电子的统治地位被削弱,市场占有率从2010年的83%下降到目前的61%。但是,总体营收是扩大,楼氏电子的MEMS麦克风营收从2010年的1.735亿美元增长到2013年的4.77亿美元。

2016年,瑞声科技宣布与美国声学传感技术设计公司Vesper强强联手,共同打造全球首个压电式微机电麦克风,将应用于智能手机、平板电脑、穿戴式设备和物联网设备等商用消费类电子设备。2017年,瑞声科技的营业收入已经达到211亿元,净利润达53.2亿元。

歌尔股份是中国电声行业龙头企业。目前,歌尔声学在MEMS麦克风行业的主要客户有苹果、索尼、华为、联想、OPPO、vivo等。2017年,歌尔声学实现营业收入255.37亿元,实现净利润21.39亿元。

目前,MEMS麦克风的主要应用领域在3C电子产品(计算机、通讯类设备、消费电子产品)、医疗电子、汽车电子、可穿戴设备、物联网等领域。其中,3C电子产品领域是目前我国MEMS麦克风最大应用领域之一。在MEMS麦克风出现以前,手机、耳机、电脑等消费电子均采用的传统驻极体麦克风,苹果手机开启了智能手机大规模应用MEMS麦克风的时代,随着MEMS麦克风制造工艺日趋成熟以及出货量的不断增加,终端价格降低让MEMS麦克风应用由高端智能手机普及到了中低端智能手机,外挂耳机和平板电脑的使用量也在不断增加。

参考观研天下发布《2019年中国微机电系统(MEMS)市场分析报告-市场深度分析与发展趋势预测》

MEMS麦克风应用领域

资料来源:互联网

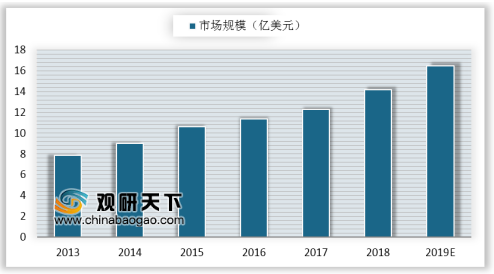

MEMS麦克风将是增长速度最快的MEMS器件之一。MEMS麦克风市场将从2013年的7.85亿美元增长到2019年的16.5亿美元,复合年增长率为13%。出货量将从2013年的24亿颗增长到2019年的66亿颗。因此,不管是对于现有的企业,还是初创型公司都充满机会。

2013-2019年MEMS麦克风市场规模

数据来源:工信部

楼氏电子(Knowles Electronics)、歌尔声学(GoerTek)、瑞声科技(AAC Technologies)为全球MEMS麦克风前三大厂,此三家业者主要由Sony或英飞凌(Infineon)代工生产,而意法半导体(STMicroelectronics)、博世(Bosch)、TDK、Omron等整合元件制造商(Integrated Device Manufacturer;IDM)亦为MEMS麦克风供应业者,相关音频产业供应链业者家数众多。

然而,市场正在发生变化:楼氏电子的统治地位被削弱,市场占有率从2010年的83%下降到目前的61%。但是,总体营收是扩大,楼氏电子的MEMS麦克风营收从2010年的1.735亿美元增长到2013年的4.77亿美元。

2016年,瑞声科技宣布与美国声学传感技术设计公司Vesper强强联手,共同打造全球首个压电式微机电麦克风,将应用于智能手机、平板电脑、穿戴式设备和物联网设备等商用消费类电子设备。2017年,瑞声科技的营业收入已经达到211亿元,净利润达53.2亿元。

歌尔股份是中国电声行业龙头企业。目前,歌尔声学在MEMS麦克风行业的主要客户有苹果、索尼、华为、联想、OPPO、vivo等。2017年,歌尔声学实现营业收入255.37亿元,实现净利润21.39亿元。

2017年瑞声科技、歌尔股份经营情况简析

企业 |

营业收入 |

净利润 |

简介 |

瑞声科技 |

211.18亿元 |

53.2亿元 |

目前,瑞声拥有28个办公点,9大制造基地,以及分别在中国、美国、芬兰、丹麦、韩国、日本和新加坡设立的15个研发中心。 |

歌尔声学 |

255.37亿元 |

21.39亿元 |

歌尔声学在微型麦克风、高端虚拟现实产品、微型扬声器、耳机产品、智能可穿戴电子产品等领域占据市场领先地位。 |

资料来源:公司财报

资料来源:工信部,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。