电源管理芯片是在电子设备系统中担负起对电能的变换、分配、检测及其他电能管理的职责的芯片,被视为管理电子设备电能供应的心脏。

电源管理芯片要满足高稳定、高可靠、低功耗等要求,研发难度较大,产品种类繁多,料号复杂。电源管理芯片主要类型包括:电源管理、AD/DC、DC/DC、锂电池充电管理芯片、CPU电源监测电路、负载开关、LED驱动器等。

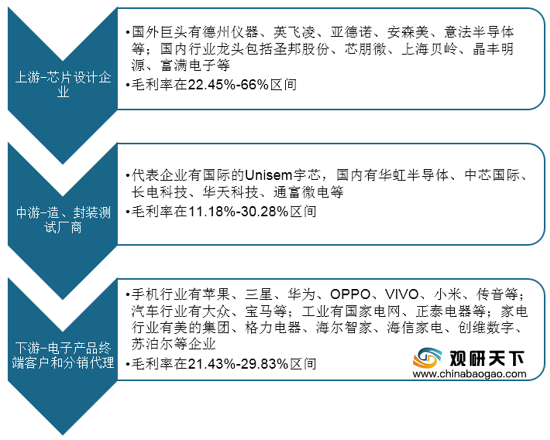

作为模拟芯片的一种,电源管理芯片行业上游主要为芯片设计企业,其中,国外巨头有德州仪器、英飞凌、亚德诺、安森美、意法半导体等,国内行业龙头包括圣邦股份、芯朋微、上海贝岭、晶丰明源、富满电子等;中游为晶圆制造、封装测试厂商,国际代表企业有Unisem宇芯,国内代表企业包括华虹半导体、中芯国际、长电科技、华天科技、通富微电等;下游为各类电子产品的终端客户和分销代理。此外,从毛利率来看,上游行业的毛利率最高。

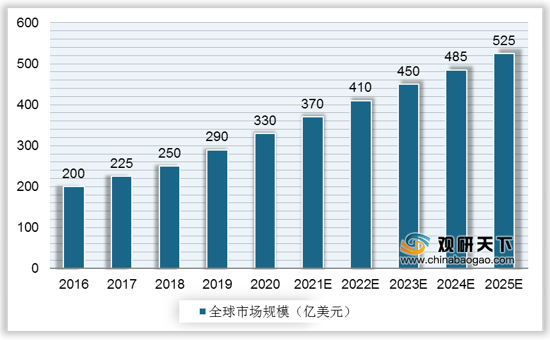

2016-2020年全球电源管理芯片市场规模保持高速增长,年复合增长率为13.33%,其中,2020年市场规模达330亿美元,预计到2025年全球电源芯片管理市场规模将突破500亿美元。

作为全球电源管理芯片行业的最大成长动力,中国电源管理芯片市场规模也保持较快增速,2016-2020年我国电源管理芯片市场规模年复合增长率为9%。随着5G通信、新能源汽车、物联网等下游市场的发展,电子设备数量及种类持续增长,对于这些设备的电能应用效能的管理将愈加重要,从而带动电源管理芯片需求的增长,或将使我国电源芯片管理在2021-2024的市场规模提速增长,2024年市场规模有望达200亿美元。

电源管理芯片要满足高稳定、高可靠、低功耗等要求,研发难度较大,产品种类繁多,料号复杂。电源管理芯片主要类型包括:电源管理、AD/DC、DC/DC、锂电池充电管理芯片、CPU电源监测电路、负载开关、LED驱动器等。

电源管理芯片的分类

| 分类 |

功能 |

应用 |

| 电源管理 |

将电源有效分配给系统的不同组件,通过降低组件闲置时的能耗 |

延长电池使用寿命 |

| AD-DC |

通过变电器将交流电转变为直流电 |

交流电转换 |

| DC-DC |

将直流电能(DC)转换成另一个固定电压可调的直流电能 |

直流电转换 |

| 栅驱动芯片 |

栅极电容在导通之前要先核对该电容充电,当电容电压超过阀值电压时才开始导通 |

用于MOSFET、IGBT、GaFFET和SiCFET等 |

| 功率控制芯片 |

降低开关功耗,提高驱动器的效率 |

简化控制稳压器 |

| 开关稳压器 |

重复切换开关状态,将能量存储在电容器和感应器等部件后再一起产生输出电压 |

产生固定或可调输出电压 |

| LDO芯片 |

从应用的输入电压中减去超额的电压,产生经过调节的输出电压 |

具有低压降低电压的线性稳压器 |

| 接口热插播芯片 |

免除接入、拔除新接口带来的影响 |

在不切断电源的情况下取出和更换损坏的硬盘、电源或板卡等部件,从而提高系统对灾难的即时恢复能力、扩展性和灵活性 |

| LED驱动器 |

指驱动LED发光或LED模块组件正常工作的电源调整电子器件 |

应用在显示屏和LED背光驱动以及闪光灯驱动 |

资料来源:公开资料

作为模拟芯片的一种,电源管理芯片行业上游主要为芯片设计企业,其中,国外巨头有德州仪器、英飞凌、亚德诺、安森美、意法半导体等,国内行业龙头包括圣邦股份、芯朋微、上海贝岭、晶丰明源、富满电子等;中游为晶圆制造、封装测试厂商,国际代表企业有Unisem宇芯,国内代表企业包括华虹半导体、中芯国际、长电科技、华天科技、通富微电等;下游为各类电子产品的终端客户和分销代理。此外,从毛利率来看,上游行业的毛利率最高。

电源管理芯片产业链

资料来源:公开资料

2016-2020年全球电源管理芯片市场规模保持高速增长,年复合增长率为13.33%,其中,2020年市场规模达330亿美元,预计到2025年全球电源芯片管理市场规模将突破500亿美元。

2016-2025年全球电源管理芯片市场规模及预测

数据来源:公开资料

作为全球电源管理芯片行业的最大成长动力,中国电源管理芯片市场规模也保持较快增速,2016-2020年我国电源管理芯片市场规模年复合增长率为9%。随着5G通信、新能源汽车、物联网等下游市场的发展,电子设备数量及种类持续增长,对于这些设备的电能应用效能的管理将愈加重要,从而带动电源管理芯片需求的增长,或将使我国电源芯片管理在2021-2024的市场规模提速增长,2024年市场规模有望达200亿美元。

2016-2024年中国电源管理芯片市场规模及预测

数据来源:公开资料(TC)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国电源管理芯片市场分析报告-行业调查与未来商机预测》

《2021年中国电源管理芯片产业分析报告-产业规模现状与未来趋势研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

《2021年中国电源管理芯片市场分析报告-行业调查与未来商机预测》

《2021年中国电源管理芯片产业分析报告-产业规模现状与未来趋势研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。