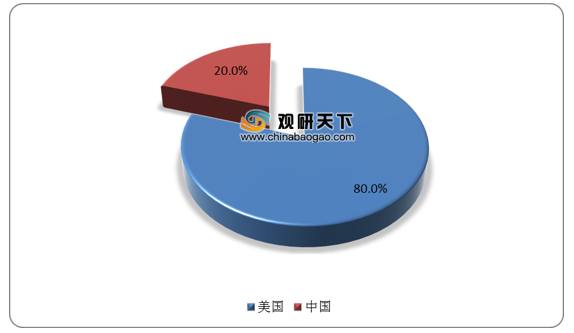

从行业产业链上游来看,我国音视频芯片上游为芯片设计环节。芯片设计市场空间巨大,2019年我国芯片设计市场规模接近3000亿元。但从整体来看,美国企业仍然占据了国际绝对主流,前10大芯片设计公司中有8家都来自美国,其他仅有海思半导体和联发科(中国台湾)上榜。

从行业产业链中游来看,我国音视频芯片中游包括芯片制造环节和封测环节。芯片制造环节方面,我国国内两家芯片制造公司中芯国际、华虹半导体都已经进入14nm制程的风险量产阶段,但其核心量产制程仅在28nm,但与国际先进企业比较,制造能力落后5-6年,制程能力相差2代到2.5代。

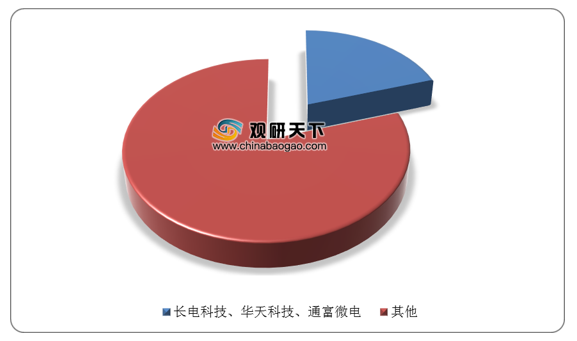

芯片封测环节方面,封测目前属于我国半导体产业链中有望率先实现全面国产替代的领域,本土企业在国际上已拥有较强竞争力。根据数据显示,2019年长电科技、华天科技、通富微电三家企业在全球市场市占率约达20%,且封装技术能力较为全面。

尽管与美国等发达国家相比,我国芯片设计、制造能力还有待提升。但芯片作为科技产业基础层的核心,是国家信息安全的重要屏障,必将成为我国大力推动发展的科技领域,因此音视频芯片市场有望迎来高速增长阶段。

| 对比维度 |

起始阶段 |

初步竞争阶段 |

全面竞争阶段 |

|

| 经济贸易 |

贸易 |

起始阶段,由于中美经济实力悬殊,经济结构差异较大,中美早期的经贸互补多于竟争。作为“终极生产者”的中国和“终极消费者”的美国,镜像般的互相依赖是过去中美长期贸易的主旋律 |

随着中国产业结构调整和技术进步以及美国 制造业的优势下降,中美贸易竞争凸显。中国清洁能源、机电、化工产品在国际市场的竞争力不断上升,对美国出口造成严重冲击 |

随着美国政府屡屡发起对中国产品的双反调查,征收惩罚性关税,在世贸组织起诉中国。中方斥之为贸易保护主义行为,是美国政府为帮助本国企业与中国同行竞争的不正当手段,开启中美贸易全面竞争阶段 |

| 企业 |

21世纪之前,中美企业间实力差距悬殊,世界领先企业还主要集中在欧美日等发达国家,中国没有一家企业进入“世界500强” |

2006年“世界500强”企业中,美国总共有170家上榜,而中国企业也逐渐崭露头角,有19家企业上榜。尤其在某些特定领域中国企业已经不亚于美国企业,如:能源、建筑、银行、保险等行业 |

2018年“世界500强“企业中,美国总共126家企业上榜,而中国达到了120家企业,从数量上已经达到与美国分庭抗礼的状态,并且产业覆盖度也不亚于美国。中美企业在多个,领域开始全方面竞争 |

|

| 信息科技 |

市场 |

互联网时代之前,由于中国较为落后的信息科技基础,导致大众对于科技的需求力极低 |

随着消费互联网时代的到来,中国人口红利被 完全激发,超过8亿名的网民用户,规模冠绝全球。并助力中国数据总量在2020年达到8060个EB,占全球数据总量的18%,为中国信息科技领域的发展奠定了良好的市场需求基础 |

伴随产业互联网时代的到来,将会带来比消费互联网市场更为庞大的信息科技需求,所创造的市场也将上升到新的规模。从整体需求角度考量,中国将拥有比美国更为庞大的信息科技市场 |

| 技术 |

第二次世界大战后,美国建立现代科技创新体系,一跃成为科技强国,并保持至今。中国自改革开放以后,科技进步才开始加速。因此起始阶段整体科技基础较美国相差甚远 |

在互联网时代早期,依托整体经济的快速发展,中国信息科技技术也在飞速前进。但是在科技产业基础层的核心-芯片领域远落后于美国,虽然近年来随着华为海思为代表的国产芯片厂商陆续发力,但是仍需一段时间 |

中国在即将到来的5G和物联网时代中,已经走在了世界领先的位置,结合中国庞大的市场需求,以及中美之间对于信息科技的核心技术的追求,中国芯片产业将迎来爆发式增长 |

|

| 安全 |

早期中美军事实力差距悬殊,中国也没有挑战美国主导地位的意愿,尽管军费增长很快,但依然全力避免与美国的敌对国家结盟,避免与美国的盟国进行军事对抗 |

随着军事现代化的步伐加快,中国在海洋、网络、太空等领域的进展对美国的优势地位构成一定挑战,尤其是在中国近海,双方安全竞争有加剧的趋势 |

海上竞争加剧,溢出效应显现,促使中美在网络、太空等其他领域竞相研发军备,以提高自身威慑力和在潜在冲突中的优势 |

|

《2021年中国音视频芯片市场分析报告-行业运营态势与发展前景预测》

《2021年中国人工智能芯片市场分析报告-行业规模现状与发展潜力评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。