TSR 预计 2016 年全球安防镜头销售量为 1.42 亿颗,同比增长 16%。2017 年将达到 1.61 亿颗,同比增长 13%。2020 年将达到 1.84 亿颗。

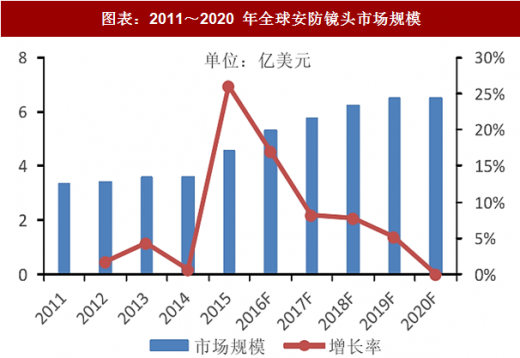

TSR 预计 2016 年全球安防镜头市场规模为 5.33 亿美元,同增长 17%。2017 年将达到 5.77 亿美元,同比增长 8%。2020 年将达到 6.53 亿美元。

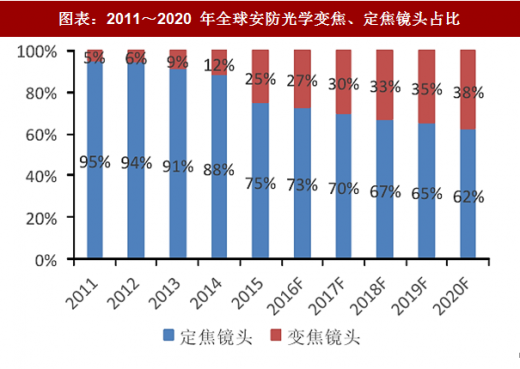

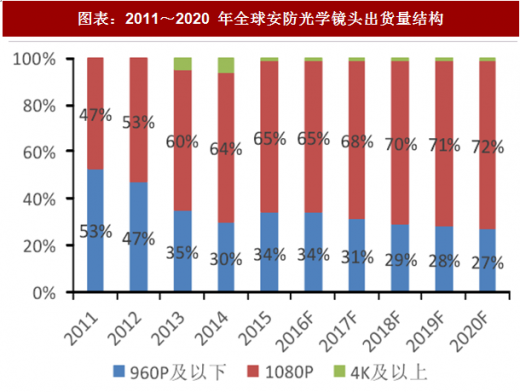

TSR 预计安防镜头中变焦镜头的出货量占比将从 2015 年的 25%不断上升,2020 年占比将达到 38%,其中 3 倍变焦镜头出货量占比将由 2015 年的 20%提升至 2020 年的 30%。镜头的分辨率也将不断提升。1080P 的安防镜头出货量占比将由 2015 年的 65% 提高至 2020 年的 72%。

参考观研天下发布《2018年中国数码摄像头市场分析报告-行业深度调研与发展前景预测》

安防视频监控领域相关技术的快速发展带动光学镜头产业不断升级。安防视频监控产品正朝着高清化、网络化、智能化方向发展,未来云计算和大数据技术的深化运用将使得该类产品的应用范围不断拓宽。安防视频监控产品的发展趋势将对光学镜头的成像质量提出更高的要求,镜头产品在光学防抖、大倍率变焦、超大光圈、透雾、红外夜视、超广角、高可靠性等技术水平方面的要求正变得日益突出。

富士能、腾龙、佳能等具有先进镜头制造能力的日企最先进入安防监控领域,占有全球 60%以上的监控镜头市场,在较长时间具有垄断优势,尤其是高端镜头市场。近年来随着海康威视、大华股份等国内安防视频监控厂商兴起,国内光学厂商从定焦、低像素等中低端镜头切入参与竞争,不断实现国产替代。目前形成了中低端镜头制造技术水平相对较低、市场参与者众多、竞争较为充分的现状。在大倍率变焦、超高清、光学防抖、安防监控一体机镜头等高端光学镜头方面,国内部分厂商经过持续研发积累,逐步打破日企垄断,具有技术优势的企业不断获得市场份额。国内厂商主要有联合光电、宇瞳光学等。

TSR 预计 2016 年全球安防镜头市场规模为 5.33 亿美元,同增长 17%。2017 年将达到 5.77 亿美元,同比增长 8%。2020 年将达到 6.53 亿美元。

图表:2011~2020 年全球安防镜头销售量

图表来源:公开资料整理

图表:2011~2020 年全球安防镜头市场规模

图表来源:公开资料整理

TSR 预计安防镜头中变焦镜头的出货量占比将从 2015 年的 25%不断上升,2020 年占比将达到 38%,其中 3 倍变焦镜头出货量占比将由 2015 年的 20%提升至 2020 年的 30%。镜头的分辨率也将不断提升。1080P 的安防镜头出货量占比将由 2015 年的 65% 提高至 2020 年的 72%。

图表:2011~2020 年全球安防光学变焦、定焦镜头占比

图表来源:公开资料整理

参考观研天下发布《2018年中国数码摄像头市场分析报告-行业深度调研与发展前景预测》

图表:2011~2020 年全球安防光学镜头出货量结构

图表来源:公开资料整理

安防视频监控领域相关技术的快速发展带动光学镜头产业不断升级。安防视频监控产品正朝着高清化、网络化、智能化方向发展,未来云计算和大数据技术的深化运用将使得该类产品的应用范围不断拓宽。安防视频监控产品的发展趋势将对光学镜头的成像质量提出更高的要求,镜头产品在光学防抖、大倍率变焦、超大光圈、透雾、红外夜视、超广角、高可靠性等技术水平方面的要求正变得日益突出。

富士能、腾龙、佳能等具有先进镜头制造能力的日企最先进入安防监控领域,占有全球 60%以上的监控镜头市场,在较长时间具有垄断优势,尤其是高端镜头市场。近年来随着海康威视、大华股份等国内安防视频监控厂商兴起,国内光学厂商从定焦、低像素等中低端镜头切入参与竞争,不断实现国产替代。目前形成了中低端镜头制造技术水平相对较低、市场参与者众多、竞争较为充分的现状。在大倍率变焦、超高清、光学防抖、安防监控一体机镜头等高端光学镜头方面,国内部分厂商经过持续研发积累,逐步打破日企垄断,具有技术优势的企业不断获得市场份额。国内厂商主要有联合光电、宇瞳光学等。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。