半导体工业总是经历着起起落落的周期。但行业始终不断进化。半导体行业在过去都遵循着摩尔定律,晶体管密度每隔 18-24 个月便会增加一倍,电子产品的性能也会提升一倍。信息技术的进步是背后的主要驱动力,目前我们也处在一个半导体行业的上升周期里。汽车电子和 AI 的革命,为整个行业的下一轮进化提供了动力。我们认为,未来从全球来看,半导体行业都是一个成长性的行业,值得关注。

以下结合半导体行业的特点更新全球行业的最新情况:

一、半导体是导电性能可控的商业化材料

半导体是一类常温下导电性能介于导体与绝缘体间的材料,导电性可受控制,常见的半导体材料包括硅、锗、砷化镓等,其中硅是目前商业上应用最广泛的半导体材料。半导体材料被广泛用于集成电路、光电器件、传感器等器件中,当今大部分电子产品如计算机、手机等都要采用半导体器件作为核心部件。

二、2017 年半导体行业销售规模创历史新高

根据全球半导体贸易协会(WSTS)的统计:2016 年全球半导体市场规模达到 3,389 亿美元,同比增长 1.1%;2017 年全年半导体销售额为 4122 亿美元,同比增长 21.6%,创造半导体历史上的年度新高。WSTS 预测 2018 年全球半导体市场规模将达到 4512 亿美金,同比增长 9.5%。

可以看出,半导体行业虽然并不是始终增长,但是在过去 10 年内遵循一个螺旋式上升的过程,放缓或衰落后又会重新经历一次更强劲的复苏。这背后是科技革命带来的成长,我们认为,伴随着电子产品在人类生活的更广泛普及以及智能化,未来半导体行业仍将保持旺盛的生命力,盘旋向上。目前,半导体行业处于一个上升期的起点。

半导体行业的格局:投入越来越高、行业日趋集中,强者恒强

参考观研天下发布《2018年中国半导体市场分析报告-行业深度调研与发展前景预测》

集成电路产业是资本密集型、技术密集型产业。引进一条 12 英寸线,需要 20 亿美金至 30 亿美金的投资。从工业上讲,集成电路的集成度不断提高,现已经发展到过亿门电路数量级。一款芯片的设计和研发需要花费 1~2 年甚至更长的时间,企业需要为此投入大量的人力、物力、财力。半导体产品的工艺和制造技术难度高、技术研发周期较长,这需要长时间的技术积累,短时间的爆发式增长难以实现技术赶超。台积电、英特尔、三星等企业每年的研发费用都与资本支出是相当的水平。根据全球半导体企业披露的年报,全球半导体企业每年的资本支出水平在 700 亿美金,研发费用的水平在 500 亿美金,受摩尔定律的约束,每个厂商都会持续推动创新,半导体的投资额最近几年也不断突破更高的水平。

根据 Gartner 的数据,2017 年全球半导体资本支出为 970 亿美金,创过去 5 年新高。

Gartner 预计,18、19 年全球半导体资本支出将分别增长 9.0%和 5.0%,资本支出金额分别为 1,057.3 亿美元和 1,110 亿美元。全球半导体的资本支出仍将不断增长,这也是行业

进入门槛高的体现,民间资本往往并不青睐于投资这样的领域,需要政府牵头带动。

根据 Gartner 的数据,2017 年全球半导体行业资本支出营收占比为 23.5%,较 2016 年的 19.2%提升 1.8%,整体行业的资本支出在提高。从 2008 年到 2016 年,除了 09 年金融危机时,行业的资本支出相较营收收入比例有所下调,行业的资本投入占收入的比例在 20% 附近波动。我们认为,这个比例说明企业会根据销售额来制定资本支出计划,未来行业的销售额仍将继续成长,说明行业的资本支出仍然将不断成长。而小的企业因为投入少,会渐渐被淘汰,大的企业会越来越有优势,行业集中度会不断提高。我们认为,单一的小企业很难与这样的巨头抗争,需要国家层面的统一建设,才能打破现有的行业格局。

以下结合半导体行业的特点更新全球行业的最新情况:

一、半导体是导电性能可控的商业化材料

半导体是一类常温下导电性能介于导体与绝缘体间的材料,导电性可受控制,常见的半导体材料包括硅、锗、砷化镓等,其中硅是目前商业上应用最广泛的半导体材料。半导体材料被广泛用于集成电路、光电器件、传感器等器件中,当今大部分电子产品如计算机、手机等都要采用半导体器件作为核心部件。

二、2017 年半导体行业销售规模创历史新高

根据全球半导体贸易协会(WSTS)的统计:2016 年全球半导体市场规模达到 3,389 亿美元,同比增长 1.1%;2017 年全年半导体销售额为 4122 亿美元,同比增长 21.6%,创造半导体历史上的年度新高。WSTS 预测 2018 年全球半导体市场规模将达到 4512 亿美金,同比增长 9.5%。

可以看出,半导体行业虽然并不是始终增长,但是在过去 10 年内遵循一个螺旋式上升的过程,放缓或衰落后又会重新经历一次更强劲的复苏。这背后是科技革命带来的成长,我们认为,伴随着电子产品在人类生活的更广泛普及以及智能化,未来半导体行业仍将保持旺盛的生命力,盘旋向上。目前,半导体行业处于一个上升期的起点。

图表:2008-2018 年全球半导体行业销售收入及增速

图表来源:公开资料整理

半导体行业的格局:投入越来越高、行业日趋集中,强者恒强

参考观研天下发布《2018年中国半导体市场分析报告-行业深度调研与发展前景预测》

集成电路产业是资本密集型、技术密集型产业。引进一条 12 英寸线,需要 20 亿美金至 30 亿美金的投资。从工业上讲,集成电路的集成度不断提高,现已经发展到过亿门电路数量级。一款芯片的设计和研发需要花费 1~2 年甚至更长的时间,企业需要为此投入大量的人力、物力、财力。半导体产品的工艺和制造技术难度高、技术研发周期较长,这需要长时间的技术积累,短时间的爆发式增长难以实现技术赶超。台积电、英特尔、三星等企业每年的研发费用都与资本支出是相当的水平。根据全球半导体企业披露的年报,全球半导体企业每年的资本支出水平在 700 亿美金,研发费用的水平在 500 亿美金,受摩尔定律的约束,每个厂商都会持续推动创新,半导体的投资额最近几年也不断突破更高的水平。

根据 Gartner 的数据,2017 年全球半导体资本支出为 970 亿美金,创过去 5 年新高。

Gartner 预计,18、19 年全球半导体资本支出将分别增长 9.0%和 5.0%,资本支出金额分别为 1,057.3 亿美元和 1,110 亿美元。全球半导体的资本支出仍将不断增长,这也是行业

进入门槛高的体现,民间资本往往并不青睐于投资这样的领域,需要政府牵头带动。

图表:2014-2020 年全球半导体资本支出(亿美元)

图表来源:公开资料整理

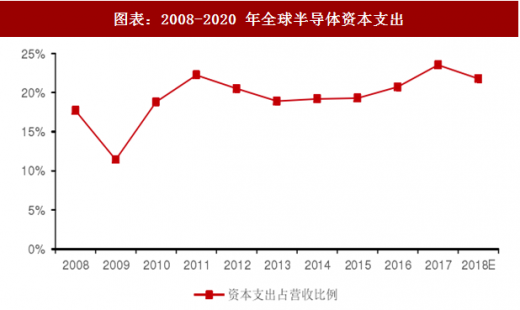

根据 Gartner 的数据,2017 年全球半导体行业资本支出营收占比为 23.5%,较 2016 年的 19.2%提升 1.8%,整体行业的资本支出在提高。从 2008 年到 2016 年,除了 09 年金融危机时,行业的资本支出相较营收收入比例有所下调,行业的资本投入占收入的比例在 20% 附近波动。我们认为,这个比例说明企业会根据销售额来制定资本支出计划,未来行业的销售额仍将继续成长,说明行业的资本支出仍然将不断成长。而小的企业因为投入少,会渐渐被淘汰,大的企业会越来越有优势,行业集中度会不断提高。我们认为,单一的小企业很难与这样的巨头抗争,需要国家层面的统一建设,才能打破现有的行业格局。

图表:2008-2020 年全球半导体资本支出

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。