半导体行业虽然有科技革命驱动,但也会受到全球经济的影响。如果经济不好,那么电子产品的消费就会减少,半导体行业就会呈现衰落的态势。通过数据,我们可以发现过去的十年,半导体市场的波动性较大,且与全球经济的景气度密切相关。2008 年经济危机发生后,2009 年全球 GDP 下降 2.2%(数据来源 Gartner),半导体产业总产值下降 10.7% (数据来源 Gartner);而随着经济复苏信号的出现,2010 年全球 GDP 增长 4%(数据来源 Gartner),半导体产业总产值增加 31.8%(数据来源 Gartner)。下图可以看到,半导体行业整体增速与全球 GDP 增速正相关,但波动更剧烈。因此,我们认为,关注半导体产业也要关注全球经济形势,在目前欧美国家经济回暖的趋势下,未来全球半导体产业也会继续保持成长。

存储器是 2017 年半导体行业成长最大动因

半导体行业在 2017 年的高成长性是过去十年中是十分罕见的,我们认为除了存储器供不应求涨价外,背后的行业整体需求也十分旺盛,汽车电子与物联网是背后重要的推手。

2017年半导体销售额一改过去两年平稳的态势,主要原因是DRAM与NAND的销售上扬。根据WSTS,2017年存储器销售额最高达1,240亿美元,年增幅度高达61.5%,其中DRAM 销售大增 76.8%、NAND Flash 也大增 47.5%;其他增幅较大的半导体器件包括整流器(rectifier)(成长 18.3%)、diodes(成长 16.4%)、传感器和制动器(成长 16.2%)。

剔除存储器的影响,2017 年其他半导体器件的合并销售也成长将近 10%。我们认为,这个成长速度相对于半导体行业的体量来说也是十分值得重视和思考的:其他器件的成长反应了整个半导体行业在经历了过去 3 年的放缓后,又重新找到了动力。

地区结构:2017 年亚太地区(除日本)半导体销售额占比近六成,北美欧洲略有下降

参考观研天下发布《2018年中国半导体市场分析报告-行业深度调研与发展趋势预测》

从地区来说,亚太地区仍然是半导体销售的主战场,这与制造业在过去 30 年向亚洲转移相关。

根据 WSTS 的数据,从地区结构来看,2017 年,美洲销售额占比 21.3%,达到 884 亿美金;欧洲占比 9.2%,达到 383 亿美金;亚太(除日本)占比 60.0%,达到 2,488 亿美金;日本占比 9.3%,达到 390 亿美金。

根据 WSTS 的数据,从各地区的销售额来看,2017 年,美洲销售额年增 35.0%;欧洲年增 17.1%;亚太(除日本)年增 19.4%;日本年增 13.3%,各个地区的销售额都受到存储器涨价的影响。

根据 WSTS 的数据,亚太(除日本以外)地区的销售过去三年占据了全球半导体销售额的 6 成,并且不断增加,我们认为未来仍将继续保持这一趋势。

图表:2006-2017 年全球半导体行业市场规模及增速

图表来源:公开资料整理

存储器是 2017 年半导体行业成长最大动因

半导体行业在 2017 年的高成长性是过去十年中是十分罕见的,我们认为除了存储器供不应求涨价外,背后的行业整体需求也十分旺盛,汽车电子与物联网是背后重要的推手。

2017年半导体销售额一改过去两年平稳的态势,主要原因是DRAM与NAND的销售上扬。根据WSTS,2017年存储器销售额最高达1,240亿美元,年增幅度高达61.5%,其中DRAM 销售大增 76.8%、NAND Flash 也大增 47.5%;其他增幅较大的半导体器件包括整流器(rectifier)(成长 18.3%)、diodes(成长 16.4%)、传感器和制动器(成长 16.2%)。

剔除存储器的影响,2017 年其他半导体器件的合并销售也成长将近 10%。我们认为,这个成长速度相对于半导体行业的体量来说也是十分值得重视和思考的:其他器件的成长反应了整个半导体行业在经历了过去 3 年的放缓后,又重新找到了动力。

图表:2017 年销售额增速突出的半导体产品

图表来源:公开资料整理

地区结构:2017 年亚太地区(除日本)半导体销售额占比近六成,北美欧洲略有下降

参考观研天下发布《2018年中国半导体市场分析报告-行业深度调研与发展趋势预测》

从地区来说,亚太地区仍然是半导体销售的主战场,这与制造业在过去 30 年向亚洲转移相关。

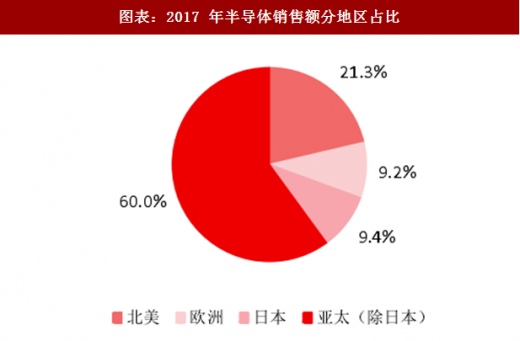

根据 WSTS 的数据,从地区结构来看,2017 年,美洲销售额占比 21.3%,达到 884 亿美金;欧洲占比 9.2%,达到 383 亿美金;亚太(除日本)占比 60.0%,达到 2,488 亿美金;日本占比 9.3%,达到 390 亿美金。

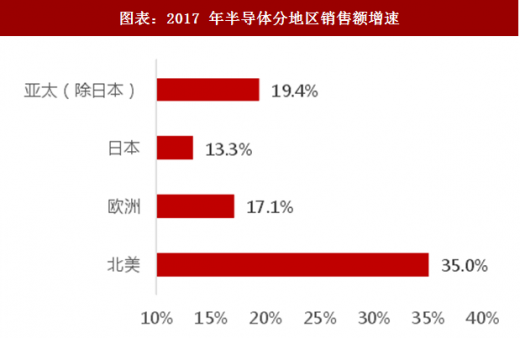

根据 WSTS 的数据,从各地区的销售额来看,2017 年,美洲销售额年增 35.0%;欧洲年增 17.1%;亚太(除日本)年增 19.4%;日本年增 13.3%,各个地区的销售额都受到存储器涨价的影响。

图表:2017 年半导体销售额分地区占比

图表来源:公开资料整理

图表:2017 年半导体分地区销售额增速

图表来源:公开资料整理

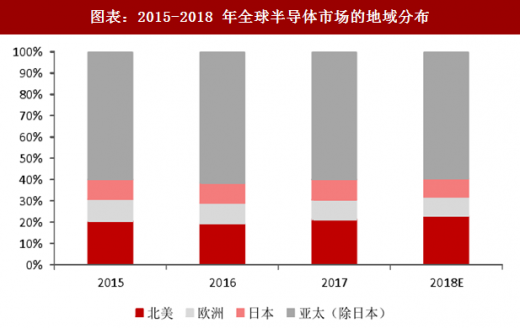

根据 WSTS 的数据,亚太(除日本以外)地区的销售过去三年占据了全球半导体销售额的 6 成,并且不断增加,我们认为未来仍将继续保持这一趋势。

图表:2015-2018 年全球半导体市场的地域分布

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。