一、2017 年全球半导体行业营收高达 4087 亿美元

根据 WSTS 统计数据, 受存储器价格上涨影响,2017 年全球半导体行业销售收入再次实现高速增长,销售额达到 4087 亿美元,其中集成电路行业实现销售收入 3402 亿美元。WSTS 预计 2018 年半导体行业整体销售额可达到 4373 亿美元。

二、从供给端看,全球 IC 行业高度集中,美、欧、日、韩企业占据主导

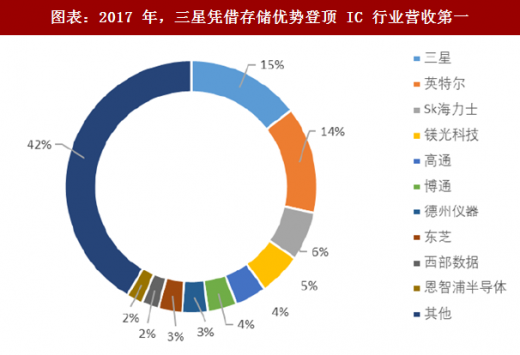

根据Gartner统计,2017年世界前10大IC厂商销售额高达2453.02亿美元(未包括代工厂商),占全行业销售收入的58.44%。其中三星凭借612.15亿美元的销售收入登顶,英特尔以577.12亿美元收入居于次席,SK海力士以263.09亿美元收入位居第三。(不同机构统计数据略有差异)

参考观研天下发布《2018年中国半导体市场分析报告-行业深度调研与发展趋势预测》

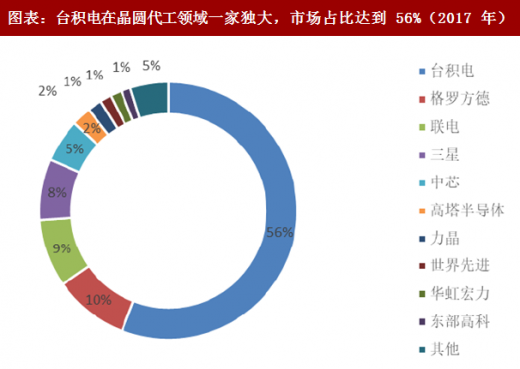

台积电以330亿美元收入占据晶圆代工市场56%左右的份额。根据拓墣产业研究院预计,2017年全球晶圆代工总产值约为573亿美元,整体增长7.1%。大陆企业中芯国际以30.99亿美元收入位居代工企业第四,华虹宏力以8.07亿美元收入位居第九。

三、从消费端看,大陆地区是全球最大半导体市场

2017年我国IC市场消费规模超过1.3万亿。近几年随着国内电子行业的崛起,智能手机、平板电脑、汽车电子、工业控制、仪器仪表以及智能家居等物联网市场快速发展,已在全球市场占据领先地位,同时对各类IC产品需求不断增长。2000年我国 IC市场消费规模仅为 945 亿元人民币,到2017年已增长至13,215.6亿元人民币。2017年中国IC市场消费规模占全球市场的61%,并保持10%以上的增速。

集成电路产品已成为我国最大宗进口商品。过去几年中,国内 IC 企业虽然实现了较快增长,但自给率仍然较低。2017 年我国半导体行业产生的贸易逆差达 1925 亿美元。

根据 WSTS 统计数据, 受存储器价格上涨影响,2017 年全球半导体行业销售收入再次实现高速增长,销售额达到 4087 亿美元,其中集成电路行业实现销售收入 3402 亿美元。WSTS 预计 2018 年半导体行业整体销售额可达到 4373 亿美元。

图表:2017 年存储器价格上涨带动半导体行业营收走高达 4087 亿美元

图表来源:公开资料整理

二、从供给端看,全球 IC 行业高度集中,美、欧、日、韩企业占据主导

根据Gartner统计,2017年世界前10大IC厂商销售额高达2453.02亿美元(未包括代工厂商),占全行业销售收入的58.44%。其中三星凭借612.15亿美元的销售收入登顶,英特尔以577.12亿美元收入居于次席,SK海力士以263.09亿美元收入位居第三。(不同机构统计数据略有差异)

图表:2017 年全球前十大 IC 厂商以美、日、欧、韩为主(亿美元)

图表来源:公开资料整理

图表:2017 年,三星凭借存储优势登顶 IC 行业营收第一

图表来源:公开资料整理

参考观研天下发布《2018年中国半导体市场分析报告-行业深度调研与发展趋势预测》

台积电以330亿美元收入占据晶圆代工市场56%左右的份额。根据拓墣产业研究院预计,2017年全球晶圆代工总产值约为573亿美元,整体增长7.1%。大陆企业中芯国际以30.99亿美元收入位居代工企业第四,华虹宏力以8.07亿美元收入位居第九。

图表:台积电在晶圆代工领域一家独大,市场占比达到 56%(2017 年)

图表来源:公开资料整理

三、从消费端看,大陆地区是全球最大半导体市场

2017年我国IC市场消费规模超过1.3万亿。近几年随着国内电子行业的崛起,智能手机、平板电脑、汽车电子、工业控制、仪器仪表以及智能家居等物联网市场快速发展,已在全球市场占据领先地位,同时对各类IC产品需求不断增长。2000年我国 IC市场消费规模仅为 945 亿元人民币,到2017年已增长至13,215.6亿元人民币。2017年中国IC市场消费规模占全球市场的61%,并保持10%以上的增速。

图表:2017 年中国大陆市场 IC 产品消费规模达到 1.3 万亿

图表来源:公开资料整理

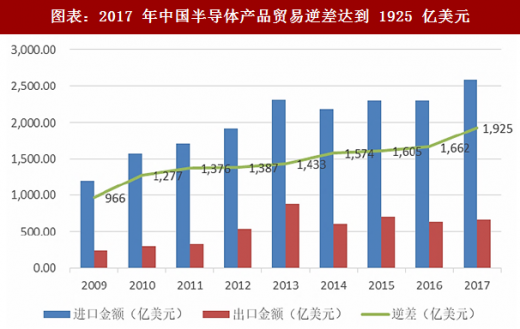

集成电路产品已成为我国最大宗进口商品。过去几年中,国内 IC 企业虽然实现了较快增长,但自给率仍然较低。2017 年我国半导体行业产生的贸易逆差达 1925 亿美元。

图表:2017 年中国半导体产品贸易逆差达到 1925 亿美元

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。