自大规模产业化生产开始以来,在市场需求与技术进步的双重作用下,IC 芯片技术发生了日新月异的变化。考究过去五十年间半导体产业的发展,基本符合“摩尔定律”:当价格不变时,集成电路上可容纳的元器件的数目,约每隔 18-24 个月便会增加一倍,性能也将提升一倍。近年来随着芯片制程逐步逼近物理极限,摩尔定律出现放缓的迹象,但新技术的不断推出仍使得这一规律大致有效。

1、制程工艺不断进步,领先水平已达到 7nm

制程工艺是指在生产集成电路过程中所采用的线路的宽度。线路越窄,则在相同尺寸的晶圆上可以容纳更多的电子元件,从而增加芯片的运算效率,并降低耗电量。芯片制造工艺从 1970 年代开始不断精进,从 10 微米(um)提升到当前的 10 纳米(nm)。目前国际领先的 IC 厂商均已实现 10nm 工艺的量产,代工巨头台积电(TSMC)更是领先一步,即将实现 7 纳米量产。但随着物理极限的逼近,芯片制程提升的周期在拉长,同时成本也在指数级提升,经济性变差,这都为后来者的追赶创造了机会。

2、 晶圆尺寸的大小决定了生产效率,12 英寸仍是主流路线

为了降低芯片成本,需要不断的提高生产的效率,一方面是提高产品的良率,另一方面是改进工艺,不断变大的晶圆尺寸就是发展趋势之一。芯片(chip)生产过程第一步是在圆形晶圆(Wafer)上制造出一个个集成电路,再切割成一个个长方形晶片(die),在切割的过程中必须切掉边缘部分不完整的电路。因此晶片越大,容纳的电路越多,废弃的比例越少,同时也降低了成本,但其要求的材料技术和生产技术也更高。

参考观研天下发布《2018年中国半导体市场分析报告-行业深度调研与发展前景预测》

从 1970 年代至今晶圆尺寸逐步由 100mm(4 英寸)发展至当前的主流路线 300mm(12 英寸)。根据 IC Insight 统计,2016 年全球晶圆出货量为 10,738MSI(百万平方英寸),其中 300mm 晶圆占全球晶圆产能的 63.6%,预计到 2021 年,全球将有 123 家 12 英寸晶圆厂,产能占比将达到 71.2%。18 英寸晶圆技术尚未成熟,且成本高昂,需求不足,目前尚未达到量产阶段。未来几年内 300mm(12 英寸)晶圆仍将是主流技术路线。

1、制程工艺不断进步,领先水平已达到 7nm

制程工艺是指在生产集成电路过程中所采用的线路的宽度。线路越窄,则在相同尺寸的晶圆上可以容纳更多的电子元件,从而增加芯片的运算效率,并降低耗电量。芯片制造工艺从 1970 年代开始不断精进,从 10 微米(um)提升到当前的 10 纳米(nm)。目前国际领先的 IC 厂商均已实现 10nm 工艺的量产,代工巨头台积电(TSMC)更是领先一步,即将实现 7 纳米量产。但随着物理极限的逼近,芯片制程提升的周期在拉长,同时成本也在指数级提升,经济性变差,这都为后来者的追赶创造了机会。

图表:台积电领先一步,率先实现 7nm 量产

图表来源:公开资料整理

2、 晶圆尺寸的大小决定了生产效率,12 英寸仍是主流路线

为了降低芯片成本,需要不断的提高生产的效率,一方面是提高产品的良率,另一方面是改进工艺,不断变大的晶圆尺寸就是发展趋势之一。芯片(chip)生产过程第一步是在圆形晶圆(Wafer)上制造出一个个集成电路,再切割成一个个长方形晶片(die),在切割的过程中必须切掉边缘部分不完整的电路。因此晶片越大,容纳的电路越多,废弃的比例越少,同时也降低了成本,但其要求的材料技术和生产技术也更高。

图表:晶片的边缘无法使用,增大尺寸可以降低废弃比例

图表来源:公开资料整理

参考观研天下发布《2018年中国半导体市场分析报告-行业深度调研与发展前景预测》

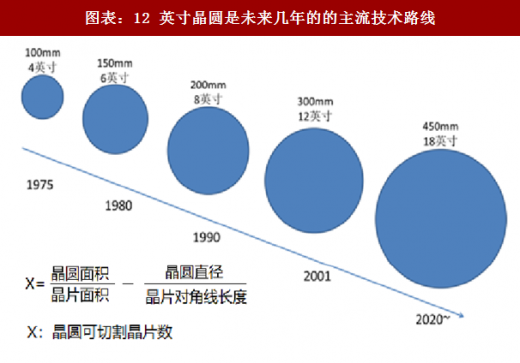

从 1970 年代至今晶圆尺寸逐步由 100mm(4 英寸)发展至当前的主流路线 300mm(12 英寸)。根据 IC Insight 统计,2016 年全球晶圆出货量为 10,738MSI(百万平方英寸),其中 300mm 晶圆占全球晶圆产能的 63.6%,预计到 2021 年,全球将有 123 家 12 英寸晶圆厂,产能占比将达到 71.2%。18 英寸晶圆技术尚未成熟,且成本高昂,需求不足,目前尚未达到量产阶段。未来几年内 300mm(12 英寸)晶圆仍将是主流技术路线。

图表:12 英寸晶圆是未来几年的的主流技术路线

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。