电容器由两个浸在电解液中的电极和阻止电荷在两极移动的隔膜组成,当在两电极间加上电压时,电极上就会存储电荷,达到储能效果。电容器不同于电池,在充放电时不发生化学反应,电能的储存或释放是通过静电场建立的物理过程来完成的,电极和电解液几乎不会老化,因此使用寿命长,并且可以实现快速充电和快速大电流放电。超级电容器是介于电容器和电池之间的储能器件,它既具有电容器快速充放电的特点,又具有电池的储能特性。

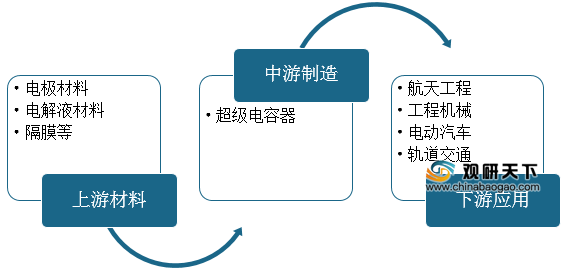

超级电容器行业上游领域主要是各原材料,主要包括电极材料、电解液材料、隔膜等,下游则是各应用领域,如工程机械、新能源汽车、航空航天等。

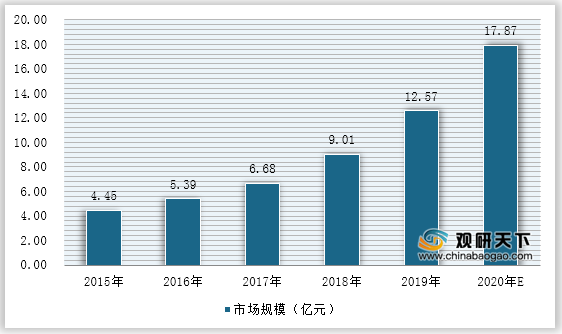

目前来看,我国超级电容器行业市场保持快速增长,2019年我国超级电容器行业市场规模已经达到12.57亿元,预计2020年将达到17.87亿元。

一、供应商的议价能力

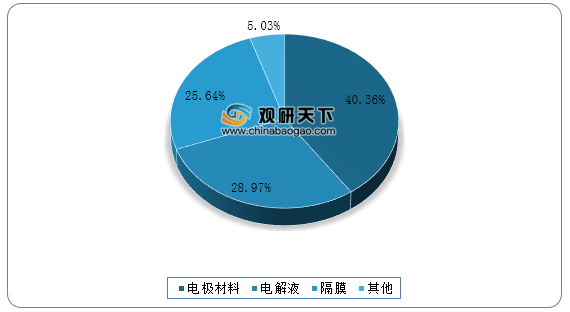

超级电容器的上游主要是正负极材料、电容铝罐、电解液以及收集器等原材料行业,目前这些上游行业集中度均较高,超级电容器企业对于上游供应商的选择范围不大,因此我国上游行业供应商对超级电容器企业的议价能力较强。

二、购买者的议价能力

购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力超级电容器行业的下游行业主要是电池制造商,我国电池制造商企业数量较多,同时对于超级电容器的需求也较大,因此在议价时,超级电容器企业对于下游客户的议价能力较强。

三、新进入者的威胁

新进入者在给行业带来新生产能力、新资源的同时,将希望在已被现有企业瓜分完毕的市场中赢得一席之地,这就有可能会与现有企业发生原材料与市场份额的竞争,最终导致行业中现有企业盈利水平降低,严重的话还有可能危及这些企业的生存。

目前来看,超级电容器行业的新进入者有可能是上下游关联行业,尤其是近年来新能源汽车发展迅速,下游动力电池企业、新能源汽车企业受到资本热捧,在超级电容器未来在新能源汽车领域前景广阔的前提下,未来这些下游企业有可能直接入场,特斯拉收购maxwell就是其中一例。

四、替代品的威胁

五、同业竞争者的竞争程度

目前我国超级电容器行业内企业数量较少,暂时未出现龙头企业,市场竞争较为开放缓和,本土企业之间的竞争程度暂时不强。

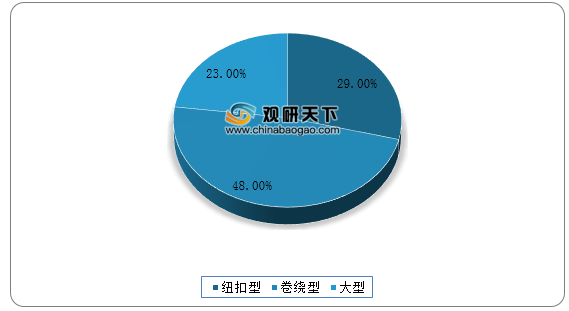

从全球市场来看,超级电容器的生产商数量已有上千家。其产品根据组成与尺寸的不同可以分为纽扣型、卷绕型和大型三种。目前卷绕型超级电容器市场份额最高,达到48%,其次是纽扣性超级电容器。

超级电容器行业上游领域主要是各原材料,主要包括电极材料、电解液材料、隔膜等,下游则是各应用领域,如工程机械、新能源汽车、航空航天等。

超级电容器行业产业链构成

数据来源:公开资料整理

目前来看,我国超级电容器行业市场保持快速增长,2019年我国超级电容器行业市场规模已经达到12.57亿元,预计2020年将达到17.87亿元。

2015-2020年中国超级电容器行业市场规模

数据来源:公开资料整理

超级电容器的上游主要是正负极材料、电容铝罐、电解液以及收集器等原材料行业,目前这些上游行业集中度均较高,超级电容器企业对于上游供应商的选择范围不大,因此我国上游行业供应商对超级电容器企业的议价能力较强。

超级电容器原材料成本构成

数据来源:公开资料整理

二、购买者的议价能力

购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力超级电容器行业的下游行业主要是电池制造商,我国电池制造商企业数量较多,同时对于超级电容器的需求也较大,因此在议价时,超级电容器企业对于下游客户的议价能力较强。

三、新进入者的威胁

新进入者在给行业带来新生产能力、新资源的同时,将希望在已被现有企业瓜分完毕的市场中赢得一席之地,这就有可能会与现有企业发生原材料与市场份额的竞争,最终导致行业中现有企业盈利水平降低,严重的话还有可能危及这些企业的生存。

目前来看,超级电容器行业的新进入者有可能是上下游关联行业,尤其是近年来新能源汽车发展迅速,下游动力电池企业、新能源汽车企业受到资本热捧,在超级电容器未来在新能源汽车领域前景广阔的前提下,未来这些下游企业有可能直接入场,特斯拉收购maxwell就是其中一例。

四、替代品的威胁

两个处于同行业或不同行业中的企业,可能会由于所生产的产品是互为替代品,从而在它们之间产生相互竞争行为,这种源自于替代品的竞争会以各种形式影响行业中现有企业的竞争战略。

超级电容器的替代品主要是二次电池和后背电源等,目前来看,超级电容器虽然性能较强,但是由于技术还有进一步提升的空间,因此替代品的威胁较大。五、同业竞争者的竞争程度

目前我国超级电容器行业内企业数量较少,暂时未出现龙头企业,市场竞争较为开放缓和,本土企业之间的竞争程度暂时不强。

国内部分超级电容生产厂商

| 企业 |

产品类型 |

优势 |

| 上海奥威科技 |

纽扣型、卷绕型 |

车用超级电容领域佼佼者 |

| 北京合众汇能科技 |

HCC系列有机高电压型 |

产品广泛应用于汽车、能源等领域 |

| 北京集星联合电子科技 |

集星系列 |

可根据用户需要定做 |

| 哈尔滨巨容新能源 |

VCT、VCS、VCH、ECT |

自主研究、开发和生产的国家专利产品 |

| 锦州凯美能源 |

卷绕型2.5/2.7V、组合型5.0/5.5V、叠片型5.5V |

产能充足 |

| 杭州富凯 |

黄金电容、双层电容 |

产品应用于无线通讯、移动电脑、汽车等 |

| 山东神工海特 |

法拉电容 |

月产300多万只 |

| 百纳电气 |

2.3V、2.5V、2.7V、3.0V |

生产能力可满足2000台MW级风机、3000辆新能源汽车及其他工业电源市场的超级电容器模块需求 |

| 北京杰希康科贸 |

KOP CHIP 超级电容 |

利用行业资源优势提供性价比合理产品 |

数据来源:公开资料整理

从全球市场来看,超级电容器的生产商数量已有上千家。其产品根据组成与尺寸的不同可以分为纽扣型、卷绕型和大型三种。目前卷绕型超级电容器市场份额最高,达到48%,其次是纽扣性超级电容器。

中国超级电容器市场产品分布

数据来源:公开资料整理(TF)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国超级电容器市场分析报告-市场运营现状与发展动向预测》

《2021年中国超级电容器市场调研报告-产业规模现状与发展规划趋势》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

《2021年中国超级电容器市场分析报告-市场运营现状与发展动向预测》

《2021年中国超级电容器市场调研报告-产业规模现状与发展规划趋势》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。