半导体测试设备主要包括探针台、分选机、测试机等。其中测试功能由测试机实现,而探针台和分选机实现的则是机械功能,将被测晶圆/芯片拣选至测试机进行检测。探针台和分选机的主要区别在于,探针台针对的是晶圆级检测,而分选机则是针对封装的芯片级检测。

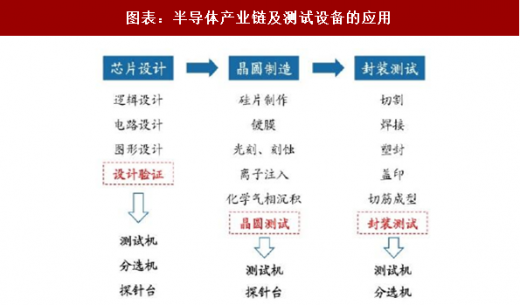

图表:半导体产业链及测试设备的应用

图表来源:公开资料整理

图表:晶圆测试和封装测试工作流程示意图

图表来源:公开资料整理

测试机是检测芯片参数和功能的专用设备。通过对芯片施加输入信号,采集被检测芯片的输出信号与预期值进行比较,判断芯片在不同工作条件下参数和功能的有效性。伴随芯片进入批量化生产阶段,自动测试设备(ATE)已成为半导体测试的必然趋势。国际著名测试机厂商包括爱德万(Advantest)、泰瑞达(Teradyne)、科利登(Xcerra)等。

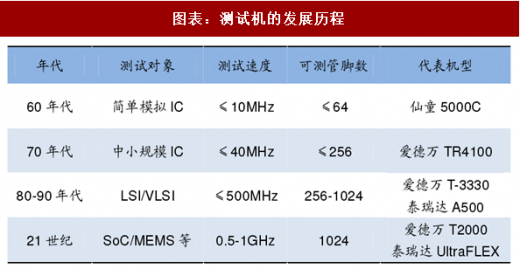

测试机经过了近60年的发展,从上世纪60年代的针对简单器件的低管脚数、低速测试系统逐步发展到适用于大规模、超大规模IC的高速测试系统。近入21世纪,随着SoC产品得到广泛应用,爱德万T2000、V93000以及泰瑞达UltraFLEX系列的SoC测试系统代表了目前的高端测试机产品,根据爱德万公司官网,V93000测试机于2017年6月完成全球5000套的出货量。

图表:测试机的发展历程

图表来源:公开资料整理

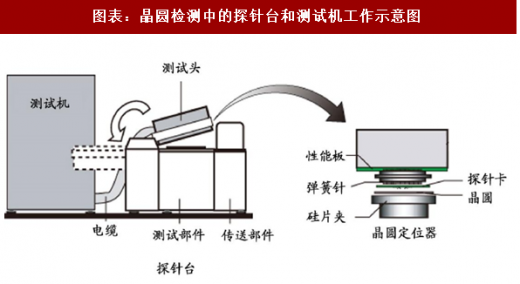

探针台和测试机是晶圆测试环节的核心设备。探针台的主要作用是将晶圆和测试机相连接,具体过程为:探针台将晶圆逐片自动传送至测试位置,芯片的Pad点通过探针、专用连接线与测试机的功能模块进行连接。测试机对芯片施加输入信号、采集输出信号,并将测试结果通过传送给探针台,探针台据此对芯片进行打点标记,形成晶圆的Map图。另外,探针卡作为重要的耗材,是将晶圆和DUT板相连接的测试接口,通过探针与晶圆上每个裸片的触点相连,完成与测试机的信号传输。

图表:晶圆检测中的探针台和测试机工作示意图

图表来源:公开资料整理

参考观研天下发布《2018年中国半导体行业分析报告-市场深度调研与发展趋势预测》

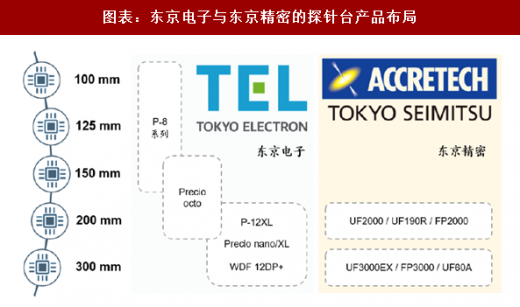

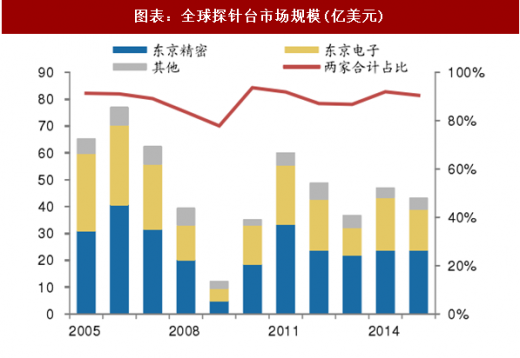

探针台要求的精确定位程度非常高,因而具备比分选机更高的壁垒。探针台可以应用在芯片设计环节、晶圆加工过程的检测以及加工完成后的CP检测环节。全球探针台的市场规模大约在5亿美元(数据来源Gartner),占总检测设备的6%左右。全球探针台市场主要由东京精密与东京电子两家日本企业占据,两者的市场份额可以达到80%以上。

图表:东京电子与东京精密的探针台产品布局

图表来源:公开资料整理

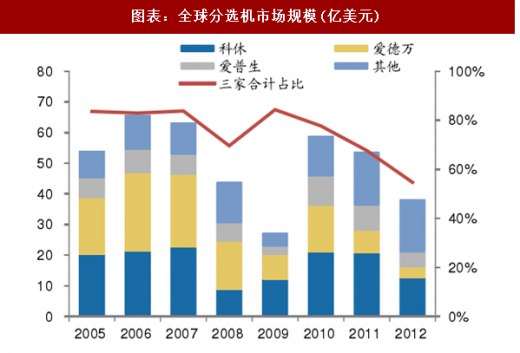

封装测试环节的核心设备为测试机和分选机。分选机主要承担机械方面的任务,包括产品的测试接触、拣选和传送等。分选机把待测芯片逐个自动传送至测试工位,芯片引脚通过测试工位上的金手指、专用连接线与测试机的功能模块进行连接,测试机对芯片施加输入信号并采集输出信号,完成封装测试。测试结果通过通信接口传送给分选机,分选机据此对被测试集成电路进行标记、分选、收料或编带。集成电路产品的封装类别多样化,使得分选机设备生产商需要持续改进机械结构和精度,并提高其兼容性,以满足对不同封装尺寸和外形的需求。在分选机市场,科休、爱德万和爱普生三家公司的市场份额大约在60~70%左右。

图表:分选机常见的三种结构类型

图表来源:公开资料整理

图表:全球分选机市场规模(亿美元)

图表来源:公开资料整理

图表:全球探针台市场规模(亿美元)

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。