作为传统家电的热水器产业,一直以来市场竞争都比较激烈,在城市市场已经十分普及、房地产调控政策、消费需求升级等因素的影响下,市场在2018年开始增长放缓。相对于2017年的转型、突破阶段,2018年热水器行业面临着更深度的发展与进阶,市场环境更加严峻、城镇化建设加快、新能源快速推进以及新技术、新趋势对原有市场的冲击加大。

2018年热水器市场销售额达到324.6亿元,市场整体销额同比下滑0.9%。其中,线上同比仍然保持25%的增长幅度,销售额为87.5亿元,销售量848.7万台;线下下滑幅度较大,销售额为237.1亿元。

分渠道来看,百货商店销量同比下滑6%,大连锁销量同比下滑13%,超市销量同比下滑6%,其他家电渠道销量同比下滑6%,唯有线上渠道销量同比增长,平台电商增长了38%,专业电商增长来看16%。

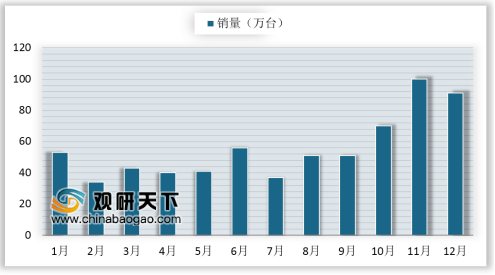

2018年量价双升,上半年价格涨幅较好,下半年有所回落。数据显示,2017年双十一均价为1190元,2018年双十一均价为1201元。进入冬季,11月和12月销量同比增长迅速。

参考观研天下发布《2019年中国热水器行业分析报告-市场规模现状与发展前景预测》

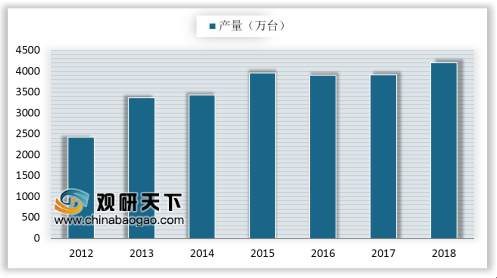

2012-2017年全国家用电热水器产量有增有减。其中2015年全国家用电热水器产量最高,产量为3958.7万台。2012年相对较少,产量为2423.9万台。2018年1-4季度全国家用电热水器产量波动幅度不大,呈震荡上行;2018年4季度波动幅度较大,相比3季度增长24.56%。2018年12月全国家用电热水器产量为482万台,同比增长22.13%。2018年全国家用电热水器产量为4202.27万台,同比增长8.39%。

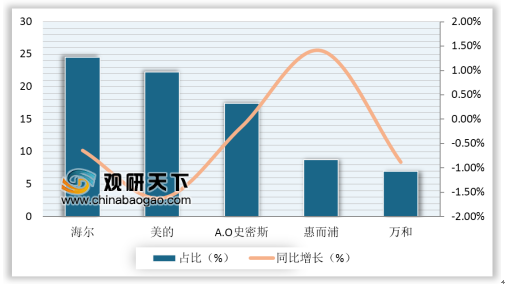

2018年中国电热水器市场是一家欢喜一家忧,市场占有率进一步分化。从线下市场零售额来看,A.O史密斯以零售额占比为31.7%遥遥领先,同比下降1.35%。海尔较去年有所上升,同比增长0.83%,位于线下市场第二位。按零售额占比来看,前五品牌占比为84.5%,其他品牌占比为15.5%。从品牌均价来看,高端和低端价格明显分级。

从线下零售量来看,海尔和美的市场份额进一步缩小,仅相差2.3%。整体来看,线下零售量同比呈下降趋势。前五零售量占比为80.04%。整体来看,海尔、美的和A.O史密斯无论从线下零售量还是零售额来看,均占有绝对优势。而其他品牌则在低端价位竞争激烈。不过值得提出的是,从零售市场占有率提升来看,比弗利同比提升2.48%,其次是海尔同比提升0.83%,惠而浦则提升0.61%。

2018年热水器市场销售额达到324.6亿元,市场整体销额同比下滑0.9%。其中,线上同比仍然保持25%的增长幅度,销售额为87.5亿元,销售量848.7万台;线下下滑幅度较大,销售额为237.1亿元。

分渠道来看,百货商店销量同比下滑6%,大连锁销量同比下滑13%,超市销量同比下滑6%,其他家电渠道销量同比下滑6%,唯有线上渠道销量同比增长,平台电商增长了38%,专业电商增长来看16%。

2018年量价双升,上半年价格涨幅较好,下半年有所回落。数据显示,2017年双十一均价为1190元,2018年双十一均价为1201元。进入冬季,11月和12月销量同比增长迅速。

参考观研天下发布《2019年中国热水器行业分析报告-市场规模现状与发展前景预测》

2018年1-12月我国热水器行业市场月度销量

数据来源:中国家用电器协会

2012-2017年全国家用电热水器产量有增有减。其中2015年全国家用电热水器产量最高,产量为3958.7万台。2012年相对较少,产量为2423.9万台。2018年1-4季度全国家用电热水器产量波动幅度不大,呈震荡上行;2018年4季度波动幅度较大,相比3季度增长24.56%。2018年12月全国家用电热水器产量为482万台,同比增长22.13%。2018年全国家用电热水器产量为4202.27万台,同比增长8.39%。

2012-2018年全国家用电热水器产量

数据来源:中国家用电器协会

2018年中国电热水器市场是一家欢喜一家忧,市场占有率进一步分化。从线下市场零售额来看,A.O史密斯以零售额占比为31.7%遥遥领先,同比下降1.35%。海尔较去年有所上升,同比增长0.83%,位于线下市场第二位。按零售额占比来看,前五品牌占比为84.5%,其他品牌占比为15.5%。从品牌均价来看,高端和低端价格明显分级。

2018年中国电热水器线下市场零售份额TOP5

数据来源:中国家用电器协会

从线下零售量来看,海尔和美的市场份额进一步缩小,仅相差2.3%。整体来看,线下零售量同比呈下降趋势。前五零售量占比为80.04%。整体来看,海尔、美的和A.O史密斯无论从线下零售量还是零售额来看,均占有绝对优势。而其他品牌则在低端价位竞争激烈。不过值得提出的是,从零售市场占有率提升来看,比弗利同比提升2.48%,其次是海尔同比提升0.83%,惠而浦则提升0.61%。

2018年中国电热水器线下市场零量份额TOP5

数据来源:中国家用电器协会

资料来源:中国家用电器协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。