LED路灯即半导体照明灯,是一种基于半导体PN结形成的用微弱的电能就能发光的固态光源,在一定的正向偏置电压和注入电流下,注入P区的空穴和注入N区的电子在扩散至有源区后经辐射复合而发出光子,将电能直接转化为光能。它是一种固态冷光源,具有环保无污染、耗电少、光效高、寿命长等特点,因此,LED路灯将成为道路照明节能改造的佳选择。

作为城市照明的主体,城市道路照明伴随我国城市建设的高速发展,获得了快速的增长。我国于2008年启动了“十城万盏”LED应用试点示范项目,目标在2011年底之前在全国21个示范城市点亮600万盏LED路灯,2009-2011年分别为100万盏、200万盏、300万盏,在2012年规划建设500万盏LED路灯。项目启动后,北京、东莞、厦门、石家庄等十余座城市已陆续开始投资于LED路灯新建或改造工程。

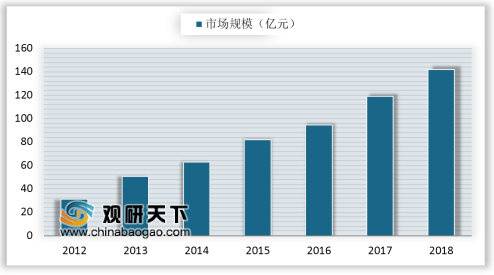

受“十城万盏”政策的推动,我国LED路灯市场将保持持续增长。近几年,中国LED路灯市场渗透率(安装数量)在不断提升,2017年,中国LED路灯市场规模继续快速增长,达到119亿元,同比增长25.7%。预计,2018年国内LED路灯市场规模将达到142亿元。

参考观研天下发布《2019年中国LED路灯行业分析报告-市场深度分析与发展动向预测》

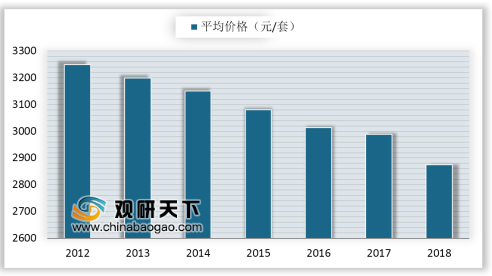

随着LED芯片及驱动电源技术提升,困扰着LED路灯的散热、光衰、电源等问题得到解决,未来LED路灯的智能控制特性更强化了LED路灯产品的优势,在当前节能减排的大背景下,各地政府也正在广泛推广LED路灯产品,更加促进了LED路灯的成本降低,持续快速下降的价格也大大提升了LED路灯的性价比。2017年,中国LED路灯平均价格低于3000元。

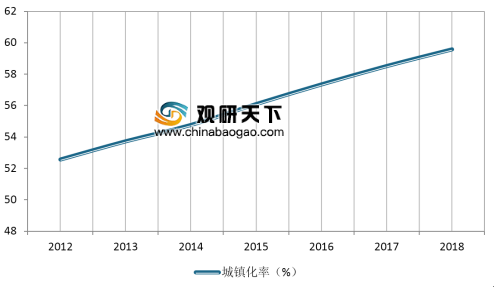

中国城镇化的快速发展和节能减排力度的不断加大,更为LED路灯未来的发展提供了巨大的潜在市场。近两年来,LED路灯不断吸引更多生产厂家的投入。老牌的传统照明企业如欧司朗、GE、索恩、施莱德、西特科(Siteco)、库朴、Zumtobel、BEGA、Hess等均已全面铺开了LED路灯的研发和生产。这些举措的动力是业界看好并持续扩大的LED路灯市场。

作为城市照明的主体,城市道路照明伴随我国城市建设的高速发展,获得了快速的增长。我国于2008年启动了“十城万盏”LED应用试点示范项目,目标在2011年底之前在全国21个示范城市点亮600万盏LED路灯,2009-2011年分别为100万盏、200万盏、300万盏,在2012年规划建设500万盏LED路灯。项目启动后,北京、东莞、厦门、石家庄等十余座城市已陆续开始投资于LED路灯新建或改造工程。

受“十城万盏”政策的推动,我国LED路灯市场将保持持续增长。近几年,中国LED路灯市场渗透率(安装数量)在不断提升,2017年,中国LED路灯市场规模继续快速增长,达到119亿元,同比增长25.7%。预计,2018年国内LED路灯市场规模将达到142亿元。

参考观研天下发布《2019年中国LED路灯行业分析报告-市场深度分析与发展动向预测》

2012-2018年中国LED路灯行业市场规模

数据来源:中国半导体行业协会

随着LED芯片及驱动电源技术提升,困扰着LED路灯的散热、光衰、电源等问题得到解决,未来LED路灯的智能控制特性更强化了LED路灯产品的优势,在当前节能减排的大背景下,各地政府也正在广泛推广LED路灯产品,更加促进了LED路灯的成本降低,持续快速下降的价格也大大提升了LED路灯的性价比。2017年,中国LED路灯平均价格低于3000元。

2012-2018年LED路灯行业平均价格走势

数据来源:中国半导体行业协会

中国城镇化的快速发展和节能减排力度的不断加大,更为LED路灯未来的发展提供了巨大的潜在市场。近两年来,LED路灯不断吸引更多生产厂家的投入。老牌的传统照明企业如欧司朗、GE、索恩、施莱德、西特科(Siteco)、库朴、Zumtobel、BEGA、Hess等均已全面铺开了LED路灯的研发和生产。这些举措的动力是业界看好并持续扩大的LED路灯市场。

2012-2018年我国城镇化率趋势

数据来源:国家统计局

资料来源:中国半导体行业协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。