一、X线探测器行业相关定义

x射线探测器是一种将X射线能量转换为可供记录的电信号的装置。它接收到射线照射,然后产生与辐射强度成正比的电信号。

参考观研天下发布《2019年中国火焰探测器市场分析报告-市场供需现状与发展动向研究》

通常探测器所接受到的射线信号的强弱,取决于该部位的人体截面内组织的密度。密度高的组织,例如骨骼吸收x射线较多,探测器接收到的信号较弱;密度较低的组织,例如脂肪等吸收x射线较少,探测器获得的信号较强。这种不同组织对x射线吸收值不同的性质可用组织的吸收系数m来表示,所以探测器所接收到的信号强弱所反映的是人体组织不同的m值,从而对组织性质做出判断。

二、X线探测器行业基本情况介绍

X线影像设备自诞生以来,始终在追求更高的密度、空间、时间、能谱分辨率以及更小的X线使用剂量。20世纪80年代至今,X线影像设备大致经历了模拟图像阶段、间接数字化阶段和直接数字化阶段三个发展阶段。

数字化X线探测器可直接将X线转换成数字图像信号。数字化X线探测器按照形状的不同,可分为平板探测器和线阵探测器;按照工作方式的不同,可分为积分式探测器和单光子计数式探测器;按照传感器材料的不同,可分为非晶硅探测器、CMOS/单晶硅探测器、氧化物探测器、非晶硒探测器和 CdTe/CTZ(碲 化镉/碲锌镉)探测器等。

数字化X线平板探测器主要用于探索人体及其他生命体或物体的内部构造并成像,可广泛应用于医疗诊断、工业无损检测和安防检查等领域。数字化X线探测器在工业无损检测领域的主要应用包括铸件无损检测、电路板检测、半导体封装检测、锂电池检测、食品安全检测等。

三、X线探测器行业产业链条分析

X线探测器上游行业包括电子元器件制造行业、材料行业和自动化设备制造行业。电子元器件制造行业主要提供生产产品所需的电子元器件;材料行业主要提供产品设备的外壳和部分特殊材料;自动化设备制造行业主要提供生产产品所需的结构部件及生产设备。

X线探测器行业的下游是医疗、无损检测和安防检测行业等。

三、中国X线探测器行业产业链环节分析

1、上游产业

(一)电子元器件制造

2018年,我国电子信息制造业面对错综复杂的国内外形势,按照高质量发展要求,加快结构调整和转型升级,行业运行呈现总体平稳、稳中有进态势,生产和投资增速在工业中保持领先,出口平稳增长,在经济社会发展中的支撑引领作用进一步增强。

一、总体情况

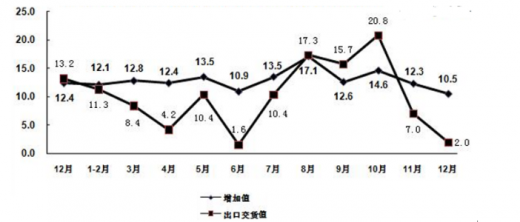

2018年,规模以上电子信息制造业增加值同比增长13.1%,快于全部规模以上工业增速6.9个百分点。12月份同比增长10.5%。

2018年,规模以上电子信息制造业实现出口交货值同比增长9.8%,增速比2017年回落4.4个百分点。12月份同比增长2.0%。

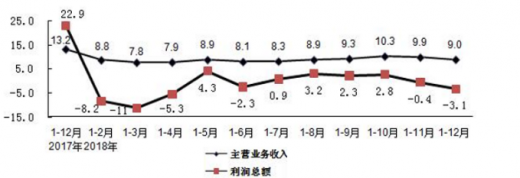

2018年,规模以上电子信息制造业主营业务收入同比增长9.0%,利润总额同比下降3.1%,主营收入利润率为4.51%,主营业务成本同比增长9.1%。12月末,全行业应收账款同比增长14.8%。

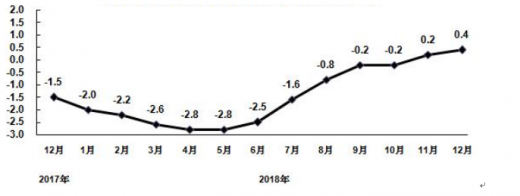

2018年,电子信息制造业生产者出厂价格同比下降1.4%。12月份同比增长0.4%,环比持平。

2018年,电子信息制造业固定资产投资同比增长16.6%,高于制造业整体投资增速7.1个百分点。

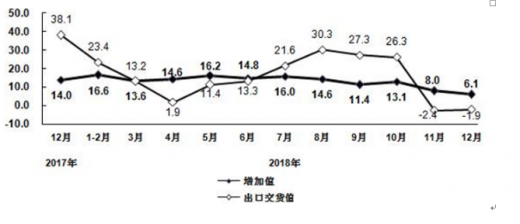

2018年,电子元件及电子专用材料制造业增加值同比增长13.2%,出口交货值同比增长14.0%。主要产品中,电子元件产量同比增长12.0%。

2018年,电子器件制造业增加值同比增长14.5%,出口交货值同比增长7.0%。主要产品中,集成电路产量同比增长9.7%。

2018年,电子器件制造业主营业务收入同比增长9.9%,利润同比下降9.8%(2017年为增长27.9%)。

x射线探测器是一种将X射线能量转换为可供记录的电信号的装置。它接收到射线照射,然后产生与辐射强度成正比的电信号。

参考观研天下发布《2019年中国火焰探测器市场分析报告-市场供需现状与发展动向研究》

通常探测器所接受到的射线信号的强弱,取决于该部位的人体截面内组织的密度。密度高的组织,例如骨骼吸收x射线较多,探测器接收到的信号较弱;密度较低的组织,例如脂肪等吸收x射线较少,探测器获得的信号较强。这种不同组织对x射线吸收值不同的性质可用组织的吸收系数m来表示,所以探测器所接收到的信号强弱所反映的是人体组织不同的m值,从而对组织性质做出判断。

二、X线探测器行业基本情况介绍

X线影像设备自诞生以来,始终在追求更高的密度、空间、时间、能谱分辨率以及更小的X线使用剂量。20世纪80年代至今,X线影像设备大致经历了模拟图像阶段、间接数字化阶段和直接数字化阶段三个发展阶段。

X线探测器行业发展阶段

资料来源:观研天下数据中心整理

数字化X线探测器可直接将X线转换成数字图像信号。数字化X线探测器按照形状的不同,可分为平板探测器和线阵探测器;按照工作方式的不同,可分为积分式探测器和单光子计数式探测器;按照传感器材料的不同,可分为非晶硅探测器、CMOS/单晶硅探测器、氧化物探测器、非晶硒探测器和 CdTe/CTZ(碲 化镉/碲锌镉)探测器等。

数字化X线平板探测器主要用于探索人体及其他生命体或物体的内部构造并成像,可广泛应用于医疗诊断、工业无损检测和安防检查等领域。数字化X线探测器在工业无损检测领域的主要应用包括铸件无损检测、电路板检测、半导体封装检测、锂电池检测、食品安全检测等。

三、X线探测器行业产业链条分析

X线探测器上游行业包括电子元器件制造行业、材料行业和自动化设备制造行业。电子元器件制造行业主要提供生产产品所需的电子元器件;材料行业主要提供产品设备的外壳和部分特殊材料;自动化设备制造行业主要提供生产产品所需的结构部件及生产设备。

X线探测器行业的下游是医疗、无损检测和安防检测行业等。

X线探测器行业产业链结构

资料来源:观研天下数据中心整理

三、中国X线探测器行业产业链环节分析

1、上游产业

(一)电子元器件制造

2018年,我国电子信息制造业面对错综复杂的国内外形势,按照高质量发展要求,加快结构调整和转型升级,行业运行呈现总体平稳、稳中有进态势,生产和投资增速在工业中保持领先,出口平稳增长,在经济社会发展中的支撑引领作用进一步增强。

一、总体情况

2018年,规模以上电子信息制造业增加值同比增长13.1%,快于全部规模以上工业增速6.9个百分点。12月份同比增长10.5%。

2018年,规模以上电子信息制造业实现出口交货值同比增长9.8%,增速比2017年回落4.4个百分点。12月份同比增长2.0%。

2018年电子信息制造业增加值和出口交货值分月增速(%)

资料来源:工信部

2018年,规模以上电子信息制造业主营业务收入同比增长9.0%,利润总额同比下降3.1%,主营收入利润率为4.51%,主营业务成本同比增长9.1%。12月末,全行业应收账款同比增长14.8%。

2018年电子信息制造业主营业务收入、利润增速变动情况(%)

资料来源:工信部

2018年,电子信息制造业生产者出厂价格同比下降1.4%。12月份同比增长0.4%,环比持平。

2018年电子信息制造业PPI分月增速(%)

资料来源:工信部

2018年,电子信息制造业固定资产投资同比增长16.6%,高于制造业整体投资增速7.1个百分点。

2018年电子信息制造业固定资产投资增速变动情况(%)

资料来源:工信部

2018年,电子元件及电子专用材料制造业增加值同比增长13.2%,出口交货值同比增长14.0%。主要产品中,电子元件产量同比增长12.0%。

2018年电子元件行业增加值和出口交货值分月增速(%)

资料来源:工信部

2018年,电子器件制造业增加值同比增长14.5%,出口交货值同比增长7.0%。主要产品中,集成电路产量同比增长9.7%。

2018年电子器件行业增加值和出口交货值分月增速(%)

资料来源:工信部

2018年,电子器件制造业主营业务收入同比增长9.9%,利润同比下降9.8%(2017年为增长27.9%)。

资料来源:观研天下TLN整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。