智慧路灯杆系统架构由设备感知层、网络通信层、数据汇聚层、平台应用层这四层构成,智慧路灯具有通电、联网、分布广泛可渗入到城市的各个角落等特点,是智慧城市的基础设施,也是对智慧城市很好的贯彻与实施。

智慧灯杆外设种类繁多,而且都是模块化安装,广泛应用于智慧交通,智慧市政,智慧景区,智慧安防等场景。目前我国智慧路灯杆建设规模较小但增速明显,2014年我国智慧路灯杆的数量仅500根,2019年建设规模达到13000根,2014-2019年增速均在80%。在智慧城市建设不断推进和5G商业化推动下,我国智慧路灯杆规模建设将实现突破式增长。

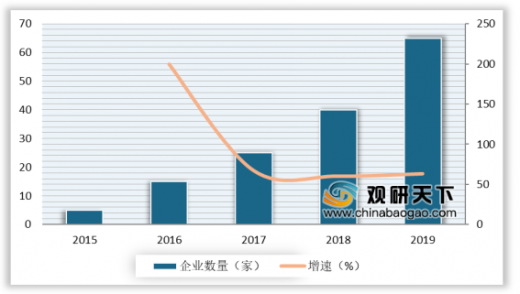

我国智慧城市的推进使得各类企业打着“智慧灯杆”名号陆续加入到智慧灯杆行业,但真正有实际产品、能落地实施做出业绩的智慧灯杆企业数量从2015年的5家发展到2019年的65家。

以上数据资料参考《2020年中国智慧灯杆行业分析报告-市场深度分析与发展动向研究》。

智慧灯杆系统架构

组成部分 |

概述 |

感知层 |

感知层是指摄像头、传感器等传感设备和技术,可实现对智慧灯杆解决方案中所有终端设备的全面感知。智慧灯杆涉及到的感知层设备有:智能路灯、安防摄像头、LED显示屏、环境监测相关的传感器等。 |

网络层 |

网络层通过网络层,设备感知层可以将相关的信息上报给数据层;通过网络层,设备感知层也能够接收相应的操作指令并执行。在智慧灯杆解决方案中,采用灵活组网的NB-IoT来控制和监测路灯,同时采用4G、有线等通信方案,支持各种传感设备无缝接入,便于统一数据采集和管理分析。 |

数据汇聚层 |

数据汇聚层位于OTP层的最上层,它负责各种数据速率的适配,并通过拆装、打包等方式将不同形式的数据转变成OTP层分组的固定格式。DCSL子层支持网络子层与其邻接的高层之间的信息映射,从而增强了网络子层提供的业务范围,使其更适应邻接高层的需要。 |

平台应用层 |

网络通信层之上是数据层,该层将感知层获取到的原始数据信息,如温度、湿度、噪音、监控视频等,这里也提供多层数据融合处理。 |

资料来源:公开资料整理

智慧灯杆外设种类繁多,而且都是模块化安装,广泛应用于智慧交通,智慧市政,智慧景区,智慧安防等场景。目前我国智慧路灯杆建设规模较小但增速明显,2014年我国智慧路灯杆的数量仅500根,2019年建设规模达到13000根,2014-2019年增速均在80%。在智慧城市建设不断推进和5G商业化推动下,我国智慧路灯杆规模建设将实现突破式增长。

我国智慧城市的推进使得各类企业打着“智慧灯杆”名号陆续加入到智慧灯杆行业,但真正有实际产品、能落地实施做出业绩的智慧灯杆企业数量从2015年的5家发展到2019年的65家。

2014-2021E年中国智慧灯杆建设规模

数据来源:中国照明行业协会

2015-2019年我国智慧灯杆企业数量

数据来源:中国照明行业协会(TC)

以上数据资料参考《2020年中国智慧灯杆行业分析报告-市场深度分析与发展动向研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。