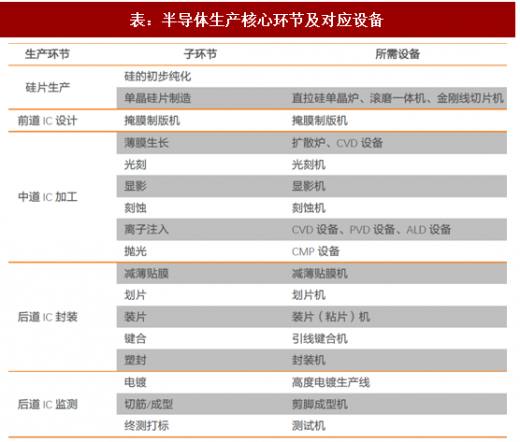

以集成电路为例,半导体的生产工艺主要分为四个环节:1)硅片生产,2)前道的IC设计,3)中道的IC制造、4)后道的IC封装与IC检测。其中,设计段设备主要包括用于制造光罩的掩模板制造设备,制造段主要包括光刻机、刻蚀机、离子注入机、涂胶显影机等,封装段则包括划片机、装片设备、塑封设备等。在四个环节中,每一个子环节所对应的半导体设备如下表所示:

参考观研天下发布《2018-2024年中国半导体行业市场产销态势分析及投资发展趋势研究报告》

1.硅片加工工艺及其设备简介

硅片加工的核心工艺在于晶体生长、磨外圆、抛光、倒角、刻蚀、切片等环节。使用高纯度、大尺寸的单晶硅片进行后续IC制造是提高芯片效率的关键。目前国内8寸综合国产化率只有10%左右,且某些环节的良率还不达标;12英寸方面,除晶盛机电外,鲜有厂商可以供应12英寸及以上的晶体生长炉,12英寸硅片是未来的发展方向。

2.晶圆加工工艺介绍

晶圆加工的主要环节包括光刻、扩散、PVD、刻蚀、氧化、离子注入等工序。其中光刻机是技术难度最大的设备,暂未实现国产化,目前仅ASML、佳能、尼康可供货。ASML是全球垄断性光刻机供应商,其最先进的EUV单台售价超过1亿欧元。其他设备方面,国内主要供应商包括北方华创、北方微电、中微、沈阳拓荆、中电45所等。综合国产化率不到5%,国内厂家的设备互相之间竞争很小,预计2020年将提高到20%左右。

3.测工艺介绍

封测属于半导体制造的后道工艺,主要可分为背面减薄、贴膜、划片、装片、键合、塑封、电镀、退货、切筋成型和测试打印。封测环节的技术壁垒较低,也是国内最容易实现国产化的环节。国内主要的供应商包括:长川科技、上海新阳、中电15所及中电48所,在划片设备、键合设备、电镀设备等领域实现了技术突破,国产替代优势明显。

参考观研天下发布《2018-2024年中国半导体行业市场产销态势分析及投资发展趋势研究报告》

表:半导体生产核心环节及对应设备

资料来源:观研天下整理

1.硅片加工工艺及其设备简介

硅片加工的核心工艺在于晶体生长、磨外圆、抛光、倒角、刻蚀、切片等环节。使用高纯度、大尺寸的单晶硅片进行后续IC制造是提高芯片效率的关键。目前国内8寸综合国产化率只有10%左右,且某些环节的良率还不达标;12英寸方面,除晶盛机电外,鲜有厂商可以供应12英寸及以上的晶体生长炉,12英寸硅片是未来的发展方向。

图:硅片制造环节

资料来源:观研天下整理

2.晶圆加工工艺介绍

晶圆加工的主要环节包括光刻、扩散、PVD、刻蚀、氧化、离子注入等工序。其中光刻机是技术难度最大的设备,暂未实现国产化,目前仅ASML、佳能、尼康可供货。ASML是全球垄断性光刻机供应商,其最先进的EUV单台售价超过1亿欧元。其他设备方面,国内主要供应商包括北方华创、北方微电、中微、沈阳拓荆、中电45所等。综合国产化率不到5%,国内厂家的设备互相之间竞争很小,预计2020年将提高到20%左右。

图:晶圆加工环节

资料来源:观研天下整理

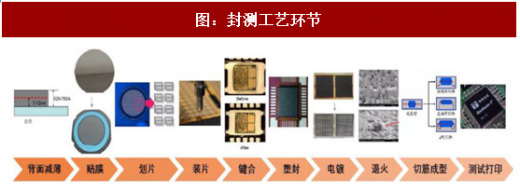

3.测工艺介绍

封测属于半导体制造的后道工艺,主要可分为背面减薄、贴膜、划片、装片、键合、塑封、电镀、退货、切筋成型和测试打印。封测环节的技术壁垒较低,也是国内最容易实现国产化的环节。国内主要的供应商包括:长川科技、上海新阳、中电15所及中电48所,在划片设备、键合设备、电镀设备等领域实现了技术突破,国产替代优势明显。

图:封测工艺环节

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。