为推动集成电路产业加快发展、实现半导体的国产替代,我国推出了一系列政策文件,助力半导体行业的发展:

2014年6月24日,工业和信息化部、发展改革委、科技部、财政部等部门编制并发布了《国家集成电路产业发展推进纲要》,该纲要重点有四:着力发展集成电路设计业,加速发展集成电路制造业,提升先进封装测试业发展水平,突破集成电路关键装备和材料。《纲要》为我国集成电路行业制定了一系列的发展目标,即:

参考观研天下发布《2018-2024年中国半导体行业市场产销态势分析及投资发展趋势研究报告》

(1)到2015年,集成电路产业发展体制机制取得明显成效,建立与产业发展规律相适应的融资平台和政策环境。集成电路产业销售收入超过3500亿元,移动智能终端、网络通信等部分重点领域集成电路设计技术接近国际一流水平。32/28nm制造工艺实现规模量产,中高端封装测试销售收入占封装测试行业总收入比例达到30%以上,65/45nm关键设备和12英寸硅片等关键材料在生产线上得到应用。

(2)到2020年,集成电路产业与国际先进水平的差距逐步缩小,全行业销售收入年均增速超过20%,企业可持续发展能力大幅增强。移动智能终端、网络通信、云计算、物联网、大数据等重点领域集成电路设计技术达到国际领先水平,产业生态体系初步形成。16/14nm制造工艺实现规模量产,封装测试技术达到国际领先水平,关键装备和材料进入国际采购体系,基本建成技术先进、安全可靠的集成电路产业体系。

(3)到2030年,集成电路产业链主要环节达到国际先进水平,一批企业进入国际第一梯队,实现跨越发展。从纲要所制定的发展目标来看,我国半导体行业的国产替代大战略将分成两个步骤进行,第一步是在IC制造、IC封装测试方面将实现率先突破,第二步是在IC设计、设备和材料这3个方向上实现全方位突破,提升我国半导体行业整体制造水平。

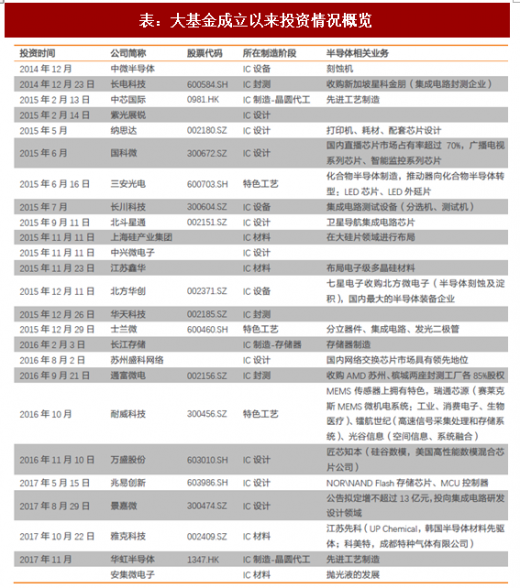

为了实现这一目标,2014年9月26日国家集成电路产业投资基金(大基金)正式设立。大基金的运作包含两部分,一是大基金自身,其募集与投资共分为两期,第一期重点关注集成电路制造领域,共募集1387.2亿元,相比计划安排超募15.6%。第二期重点关注集成电路的设计领域,目前正在酝酿中,预计不低于千亿规模;二是地方资本,截至2017年6月,由大基金撬动的地方集成电路产业投资基金(含筹建)共达5145亿元。

大基金一期重点在制造,其中28nm晶圆代工和存储是关键。在一期目前的投资中,晶圆制造的投资额占65%,设计占17%,封测占10%,装备材料占8%。大基金晶圆制造方面的投资策略为:重点投资每个产业链环节中的骨干企业,结合投资另外一些具有一定特色的企业。大基金从两个方面切入晶圆制造:一是存储器,二是晶圆代工。大基金目前一期的投资已经取得了成效,预计2017年中国集成电路晶圆制造业销售额为1390亿元,2018年销售额预计将进一步攀升至1767亿元。含外资及存储器在内,目前中国大陆12英寸晶圆厂共有22座,其中在建11座,规划中1座;8英寸晶圆厂18座,其中在建5座。

大基金二期重点在设计、聚焦新兴应用,有望实现高科技含量芯片的国产替代。目前,大基金二期正在酝酿中,二期将会适当加大对于设计业的投资,围绕智能汽车、智能电网、人工智能、物联网、5G等国家战略和新兴行业领域进行投资规划。“创新”是大基金带领半导体行业寻求的核心价值,有了颠覆性的技术创新,我国半导体产业才能创造出具有高科技含量的、能够真正实现国产替代的集成电路产品。

2014年6月24日,工业和信息化部、发展改革委、科技部、财政部等部门编制并发布了《国家集成电路产业发展推进纲要》,该纲要重点有四:着力发展集成电路设计业,加速发展集成电路制造业,提升先进封装测试业发展水平,突破集成电路关键装备和材料。《纲要》为我国集成电路行业制定了一系列的发展目标,即:

参考观研天下发布《2018-2024年中国半导体行业市场产销态势分析及投资发展趋势研究报告》

(1)到2015年,集成电路产业发展体制机制取得明显成效,建立与产业发展规律相适应的融资平台和政策环境。集成电路产业销售收入超过3500亿元,移动智能终端、网络通信等部分重点领域集成电路设计技术接近国际一流水平。32/28nm制造工艺实现规模量产,中高端封装测试销售收入占封装测试行业总收入比例达到30%以上,65/45nm关键设备和12英寸硅片等关键材料在生产线上得到应用。

(2)到2020年,集成电路产业与国际先进水平的差距逐步缩小,全行业销售收入年均增速超过20%,企业可持续发展能力大幅增强。移动智能终端、网络通信、云计算、物联网、大数据等重点领域集成电路设计技术达到国际领先水平,产业生态体系初步形成。16/14nm制造工艺实现规模量产,封装测试技术达到国际领先水平,关键装备和材料进入国际采购体系,基本建成技术先进、安全可靠的集成电路产业体系。

(3)到2030年,集成电路产业链主要环节达到国际先进水平,一批企业进入国际第一梯队,实现跨越发展。从纲要所制定的发展目标来看,我国半导体行业的国产替代大战略将分成两个步骤进行,第一步是在IC制造、IC封装测试方面将实现率先突破,第二步是在IC设计、设备和材料这3个方向上实现全方位突破,提升我国半导体行业整体制造水平。

为了实现这一目标,2014年9月26日国家集成电路产业投资基金(大基金)正式设立。大基金的运作包含两部分,一是大基金自身,其募集与投资共分为两期,第一期重点关注集成电路制造领域,共募集1387.2亿元,相比计划安排超募15.6%。第二期重点关注集成电路的设计领域,目前正在酝酿中,预计不低于千亿规模;二是地方资本,截至2017年6月,由大基金撬动的地方集成电路产业投资基金(含筹建)共达5145亿元。

大基金一期重点在制造,其中28nm晶圆代工和存储是关键。在一期目前的投资中,晶圆制造的投资额占65%,设计占17%,封测占10%,装备材料占8%。大基金晶圆制造方面的投资策略为:重点投资每个产业链环节中的骨干企业,结合投资另外一些具有一定特色的企业。大基金从两个方面切入晶圆制造:一是存储器,二是晶圆代工。大基金目前一期的投资已经取得了成效,预计2017年中国集成电路晶圆制造业销售额为1390亿元,2018年销售额预计将进一步攀升至1767亿元。含外资及存储器在内,目前中国大陆12英寸晶圆厂共有22座,其中在建11座,规划中1座;8英寸晶圆厂18座,其中在建5座。

大基金二期重点在设计、聚焦新兴应用,有望实现高科技含量芯片的国产替代。目前,大基金二期正在酝酿中,二期将会适当加大对于设计业的投资,围绕智能汽车、智能电网、人工智能、物联网、5G等国家战略和新兴行业领域进行投资规划。“创新”是大基金带领半导体行业寻求的核心价值,有了颠覆性的技术创新,我国半导体产业才能创造出具有高科技含量的、能够真正实现国产替代的集成电路产品。

表:大基金成立以来投资情况概览

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。