中国大陆是全球最大的电子产品制造基地,最大的芯片市场。中国是全球最大的电子产品制造基地和芯片需求市场,生产了全球大部分的电子产品,对半导体产品需求量庞大。

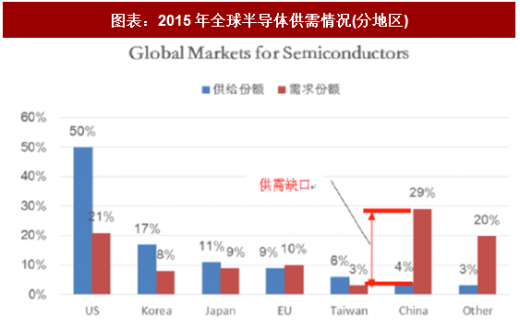

2016年,中国半导体需求位居全球第一,超过1/3。但是中国半导体产业供需严重不匹配,供给方面,大陆供给全球的半导体产品和服务的市占份额仅为 4%,存在很大的供需缺口。庞大的供需缺口意味着庞大的成长和国产替代空间,将倒逼整个半导体行业的发展。

中国大陆的市场优势是相对于日本、韩国、台湾来说独有的优势。拥有市场,不仅能吸引技术,人才, 还能为半导体产业未来长期稳定发展供保障。

我国集成电路国产化需求强烈,进口替代空间大:

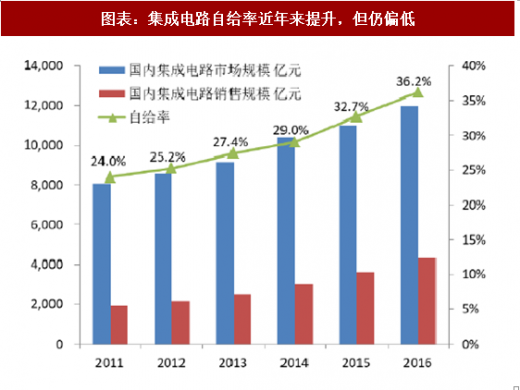

目前集成电路自给率仅为三成,进口额高居不下:作为全球最大的集成电路消费国家,我国集成电路市场仍严重依赖进口。中国集成电路产值不足全球7%,而市场需求却接近全球1/3。2016年我国集成电路消费市场规模达11,986亿元,但当年国内集成电路产业销售额仅为4,336亿元,自给率仅为36%。

2016年,中国集成电路进口额高达2271亿美元,连续4年进口额超过2000亿美元。同时集成电路出口金额为613.8亿美元,贸易逆差达 1657 亿美元。集成电路进口总额已超过同期原油进口额,成为我国第一大进口商品。

参考观研天下发布《2018-2023年中国半导体行业市场发展动向调查与未来发展趋势预测报告》

地利之产业集群:产业链初步形成,集群效应开始显现。目前,中国半导体设计、制造、封测、应用大生态链已经逐渐形成。并且形成了长三角、京津环渤海湾、珠三角、中西部四大集群。

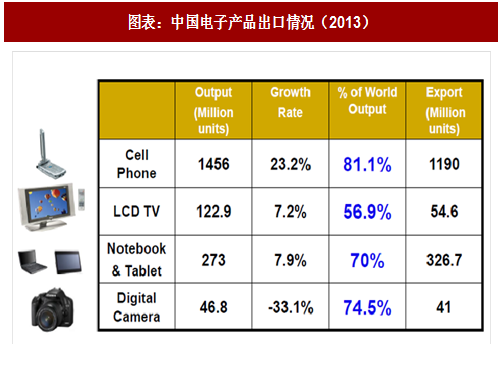

图表:中国电子产品出口情况(2013)

2016年,中国半导体需求位居全球第一,超过1/3。但是中国半导体产业供需严重不匹配,供给方面,大陆供给全球的半导体产品和服务的市占份额仅为 4%,存在很大的供需缺口。庞大的供需缺口意味着庞大的成长和国产替代空间,将倒逼整个半导体行业的发展。

图表:2015年全球半导体供需情况(分地区)

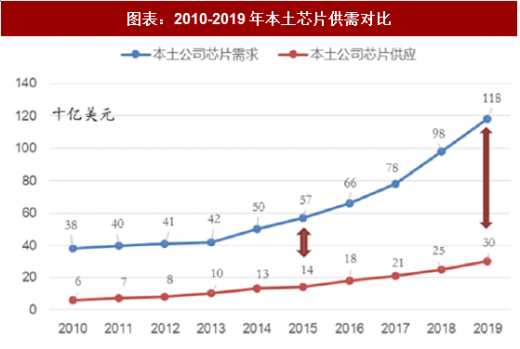

图表:2010-2019年本土芯片供需对比

中国大陆的市场优势是相对于日本、韩国、台湾来说独有的优势。拥有市场,不仅能吸引技术,人才, 还能为半导体产业未来长期稳定发展供保障。

我国集成电路国产化需求强烈,进口替代空间大:

目前集成电路自给率仅为三成,进口额高居不下:作为全球最大的集成电路消费国家,我国集成电路市场仍严重依赖进口。中国集成电路产值不足全球7%,而市场需求却接近全球1/3。2016年我国集成电路消费市场规模达11,986亿元,但当年国内集成电路产业销售额仅为4,336亿元,自给率仅为36%。

2016年,中国集成电路进口额高达2271亿美元,连续4年进口额超过2000亿美元。同时集成电路出口金额为613.8亿美元,贸易逆差达 1657 亿美元。集成电路进口总额已超过同期原油进口额,成为我国第一大进口商品。

参考观研天下发布《2018-2023年中国半导体行业市场发展动向调查与未来发展趋势预测报告》

图表:集成电路自给率近年来提升,但仍偏低

图表:集成电路进口额连续超 2000 亿美元

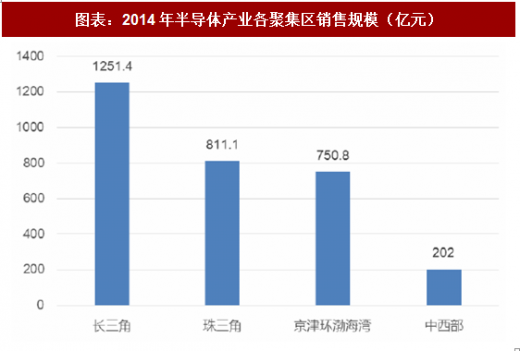

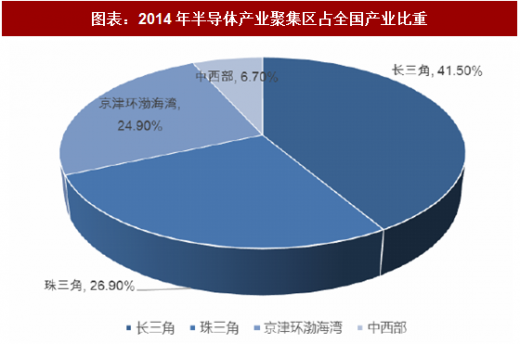

地利之产业集群:产业链初步形成,集群效应开始显现。目前,中国半导体设计、制造、封测、应用大生态链已经逐渐形成。并且形成了长三角、京津环渤海湾、珠三角、中西部四大集群。

图表:2014年半导体产业各聚集区销售规模(亿元)

图表:2014年半导体产业聚集区占全国产业比重

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。