半导体——信息产业的明珠,具备技术密集和资本密集特性,作为上游是信息产业根本所在。从分类来看,半导体可以分为集成电路、分立器件、光电器件和传感器,而集成电路又可分为微处理器、逻辑电路、存储器和模拟电路。

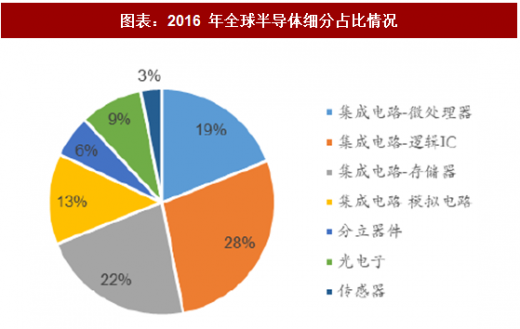

根据世界半导体贸易协会(WSTS)统计,2016年全球半导体市场规模同比增长1.1%达3389亿美元,其中集成电路市场规模为2767亿美元,占比达81.6%。进一步看细分占比情况,微处理器、逻辑芯片、存储器、模拟电路市场规模分别占半导体市场的19%、28%、22%、13%。

参考观研天下发布《2018-2024年中国半导体行业市场产销态势分析及投资发展趋势研究报告》

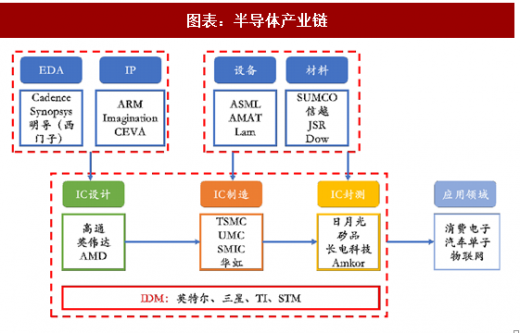

半导体产业链概述:可分为核心产业链与支撑产业链,核心产业链完成半导体产品的设计、制造和封装测试,支撑产业链提供设计环节所需的软件、IP以及制造封测环节所需的材料、设备。

半导体核心产业链主要有设计、制造和封测三个环节,形式有IDM和垂直分工两种。

芯片设计:是芯片的研发过程,是通过系统设计和电路设计,将设定的芯片规格形成设计版图的过程;芯片设计公司对芯片进行寄存器级的逻辑设计和晶体管级的物理设计后,将不同规格和效能的芯片提供给下游厂商。

晶圆制造:晶圆制造指在制备的晶圆材料上构建完整的物理电路。过程包括掩模制作、切片、研磨、扩散、光刻、刻蚀、离子注入等核心工艺。

封装测试:是将生产出来的合格晶圆进行切割、焊线、塑封,使芯片电路与外部器件实现电气连接,并为芯片提供机械物理保护,并利用集成电路设计企业提供的测试工具,对封装完毕的芯片进行功能和性能测试。

半导体支撑产业主要包括半导体设备与半导体材料:

半导体设备:半导体设备主要应用于晶圆制造和封装测试环节。由于半导体加工工序多,因此在制造过程中需要大量的半导体制造设备。例如光刻机、刻蚀机、化学气相沉积等设备。

半导体材料:半导体材料种类繁多,衬底(硅片/蓝宝石/GaAs 等)、光刻胶、电子气体、溅射靶材、CMP 材料、掩膜版、电镀液、封装基板、引线框架、键合丝、塑封材料等。还需要光刻胶、特种气体、刻蚀液、清洗液等众多的材料。

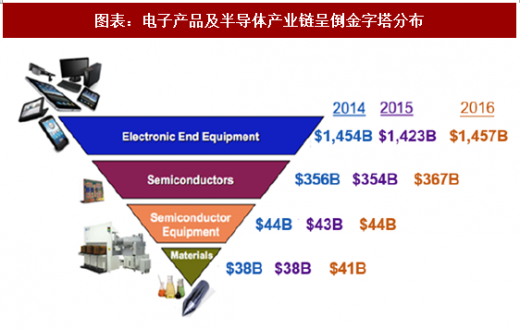

从产值分布来看,电子设备及半导体产业产值呈倒金字塔分布,由下游电子产品→半导体器件芯片→半设备→材料,产值越来越小,技术难度及行业壁垒越来越大。

图表:半导体分类

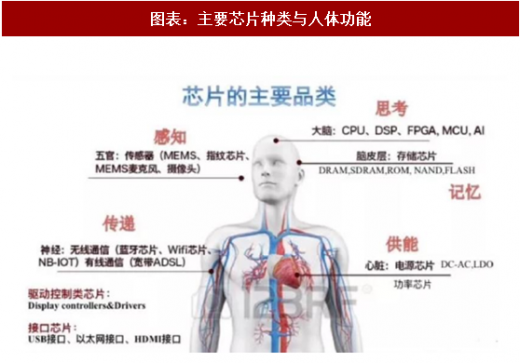

图表:主要芯片种类与人体功能

根据世界半导体贸易协会(WSTS)统计,2016年全球半导体市场规模同比增长1.1%达3389亿美元,其中集成电路市场规模为2767亿美元,占比达81.6%。进一步看细分占比情况,微处理器、逻辑芯片、存储器、模拟电路市场规模分别占半导体市场的19%、28%、22%、13%。

从近期世界半导体贸易协会(WSTS)及美国半导体行业协会(SIA)的公布来看,2017 年全球半导体产值增速连续上修,由上半年的 11%上修至17%,存储器市场增速更是上修至50%。2017 年全球半导体市场规模有望超 4200 亿美元,存储器产值有望超 1200 亿美元,成为占比最高的集成电路细分品种。

图表:全球半导体及集成电路销售额

图表:2016 年全球半导体细分占比情况

半导体产业链概述:可分为核心产业链与支撑产业链,核心产业链完成半导体产品的设计、制造和封装测试,支撑产业链提供设计环节所需的软件、IP以及制造封测环节所需的材料、设备。

图表:半导体产业链

半导体核心产业链主要有设计、制造和封测三个环节,形式有IDM和垂直分工两种。

芯片设计:是芯片的研发过程,是通过系统设计和电路设计,将设定的芯片规格形成设计版图的过程;芯片设计公司对芯片进行寄存器级的逻辑设计和晶体管级的物理设计后,将不同规格和效能的芯片提供给下游厂商。

晶圆制造:晶圆制造指在制备的晶圆材料上构建完整的物理电路。过程包括掩模制作、切片、研磨、扩散、光刻、刻蚀、离子注入等核心工艺。

封装测试:是将生产出来的合格晶圆进行切割、焊线、塑封,使芯片电路与外部器件实现电气连接,并为芯片提供机械物理保护,并利用集成电路设计企业提供的测试工具,对封装完毕的芯片进行功能和性能测试。

半导体支撑产业主要包括半导体设备与半导体材料:

半导体设备:半导体设备主要应用于晶圆制造和封装测试环节。由于半导体加工工序多,因此在制造过程中需要大量的半导体制造设备。例如光刻机、刻蚀机、化学气相沉积等设备。

半导体材料:半导体材料种类繁多,衬底(硅片/蓝宝石/GaAs 等)、光刻胶、电子气体、溅射靶材、CMP 材料、掩膜版、电镀液、封装基板、引线框架、键合丝、塑封材料等。还需要光刻胶、特种气体、刻蚀液、清洗液等众多的材料。

图表:电子产品及半导体产业链呈倒金字塔分布

从产值分布来看,电子设备及半导体产业产值呈倒金字塔分布,由下游电子产品→半导体器件芯片→半设备→材料,产值越来越小,技术难度及行业壁垒越来越大。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。