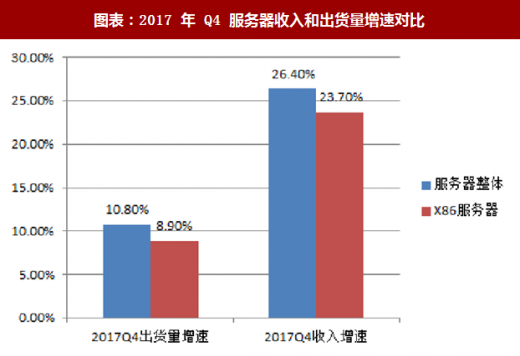

2017Q4 全球服务器市场收入和出货量再创出历史新高,且量价齐升。IDC 全球服务器季度追踪报告显示,2017年第四季度全球服务器市场的厂商收入同比增长26.4%至207亿美元, 2017 年第四季度全球服务器出货量比去年同期增长 10.8%至 284 万台。这是在 2009 年以来,2017Q3 全球服务器市场收入和出货量创出新高后,2017 年 Q4 再次双创历史新高,显示全球服务器市场的高度景气并非昙花一现,而是在持续进行中。

2017 年三季度开始的全球服务器市场新景气周期有三大特点:

一、全球服务器收入增速超过出货量增速,意味着服务器平均单价在上升

无论是 Gartner 还是 IDC 在 2017 年 Q3、Q4 数据统计,全球服务器收入增速均超过出货量增速,单个服务器价格在提升。

参考观研天下发布《2018-2023年中国服务器产业市场竞争态势调查及投资发展趋势研究报告》

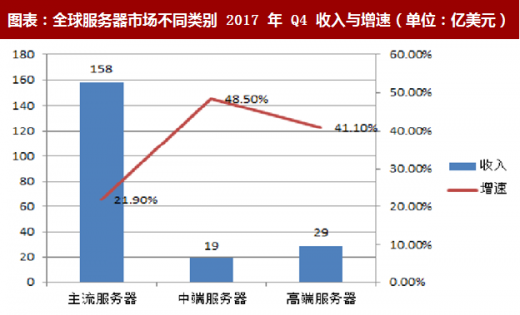

二、不仅仅是主流 X86 服务器高增长,高中低端服务器收入均大幅增长

IDC 报告显示,2017 年 Q4 主流服务器收入增长 21.9%至 158 亿美元,而中端服务器收入增长 48.5%至 19 亿美元。高端系统在上个季度 IBM 推出 z14 的推动下,增长了 41.1%,达到 29 亿美元。

三、亚太和北美地区是全球最高增长的地区

从地域来看,北美和亚太地区的收入呈现双位数增长,增幅分别为 27.6%和 35.1%。出货量方面,北美增长 9.7%,亚太增长 21.2%。欧洲、中东和非洲(EMEA)地区同比大幅增长 19.9%,而出货量下降 7.9%。日本收入增长 4.8%,但出货量下降 5.1%。拉丁美洲是 2017 年第四季度唯一一个出货量和收入都下降的地区,降幅分别为 4.7%和 2.9%。这两个地区是全球互联网产业最发达的地区。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。