硅单晶圆片是最常用的半导体材料,是芯片生产过程中必不可少的、成本占比最高的材料。制造一个芯片,需要先将普通的硅制造成硅单晶圆片,然后再通过一系列工艺步骤将硅单晶圆片制造成芯片。

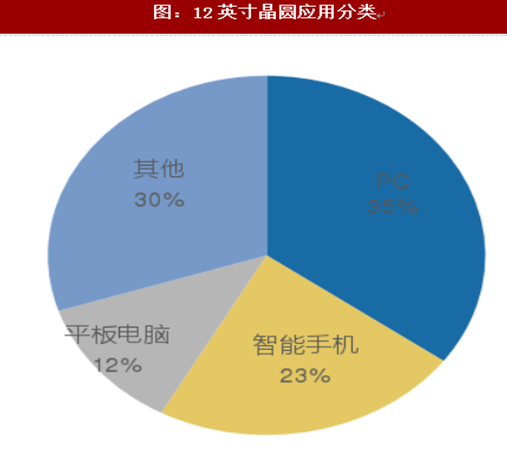

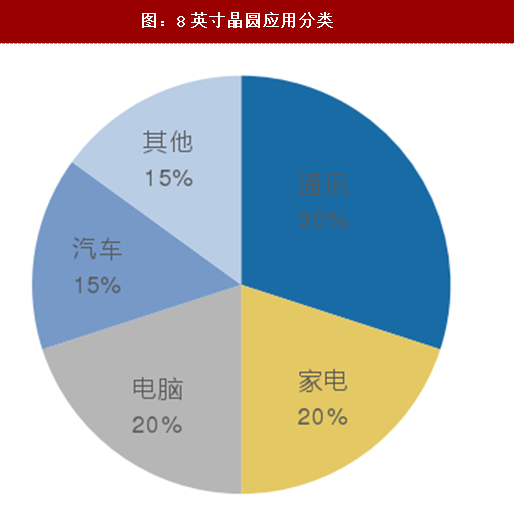

目前以8英寸和12英寸的硅片生产为主。其中8英寸硅片主要应用于特色技术或差异化技术,产品包括各种电源芯片、摄影/指纹识别等传感器、智能硬件中的MCU与无线通信芯片、智能卡等,涵盖消费类电子、通信、计算、工业、汽车等领域。而12英寸硅片主要用于制造CPU、逻辑IC、存储器等高性能芯片,多用于PC、平板、手机等领域。

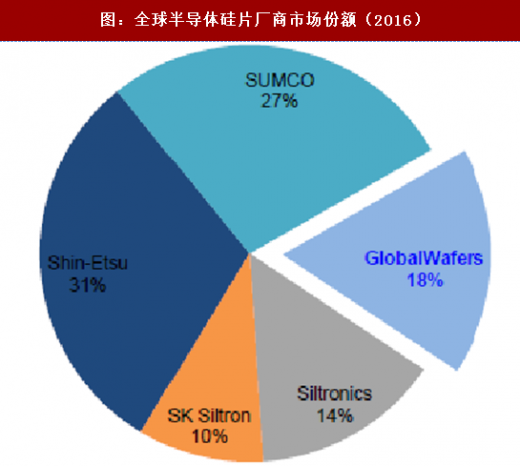

硅片行业的垄断度极高,近年来大公司不断通过相互间的整合实现市场占有率的进一步提升。目前前四厂商占比超过8成,主要由日本厂商垄断,前两位的信越半导体(Shin-EtsuChemical)和sumco占比约为60%。

参考观研天下发布《2018-2024年中国半导体行业市场产销态势分析及投资发展趋势研究报告》

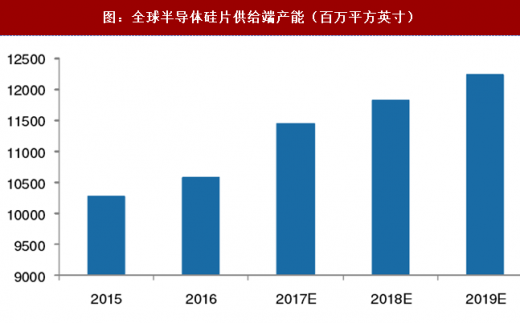

根据环球晶圆披露,目前全球主要半导体供应商产能规划,未来三年供给端年复合增速约为4.5%,不能满足下游快速增长的需求,上游硅片供不应求成为常态。

目前以8英寸和12英寸的硅片生产为主。其中8英寸硅片主要应用于特色技术或差异化技术,产品包括各种电源芯片、摄影/指纹识别等传感器、智能硬件中的MCU与无线通信芯片、智能卡等,涵盖消费类电子、通信、计算、工业、汽车等领域。而12英寸硅片主要用于制造CPU、逻辑IC、存储器等高性能芯片,多用于PC、平板、手机等领域。

硅片行业的垄断度极高,近年来大公司不断通过相互间的整合实现市场占有率的进一步提升。目前前四厂商占比超过8成,主要由日本厂商垄断,前两位的信越半导体(Shin-EtsuChemical)和sumco占比约为60%。

参考观研天下发布《2018-2024年中国半导体行业市场产销态势分析及投资发展趋势研究报告》

根据环球晶圆披露,目前全球主要半导体供应商产能规划,未来三年供给端年复合增速约为4.5%,不能满足下游快速增长的需求,上游硅片供不应求成为常态。

图:12英寸晶圆应用分类

图:8英寸晶圆应用分类

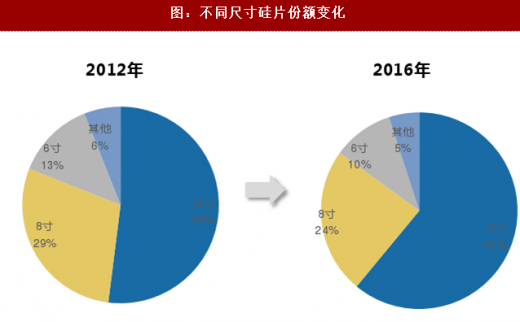

图:不同尺寸硅片份额变化

图:全球半导体硅片厂商市场份额(2016)

图:12英寸晶圆产能与需求

图:8英寸晶圆产能与需求

图:全球半导体硅片供给端产能(百万平方英寸)

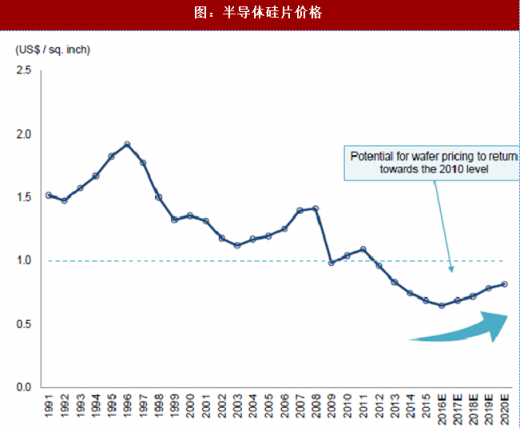

图:半导体硅片价格

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。