封测行业技术不断进步,SiP、Fan-out、TSV、WLCSP等先进技术不断涌现,越来越多IDM公司出于经济角度考量,将封测环节外包,带动全球封测厂商业绩快速成长。

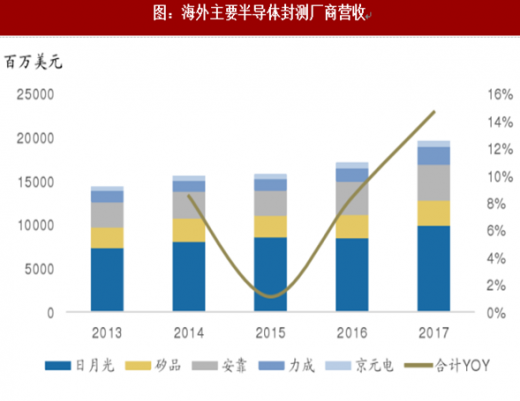

2017年全球前十大封测厂商,不包括大陆厂商(长电科技、华天科技、通富微电),合计实现营收196.55亿美元,同比增长14.68%。其中专注存储芯片封装的力成受益于存储芯片销量旺盛带动,2017年实现营收20.34亿美元,同比增长36.09%,增速最快。其次为龙头日月光,2017年实现营收99.10亿美元,同比增长16.62%。

参考观研天下发布《2018-2023年中国IC封测市场竞争现状分析与投资商机分析预测报告》

大陆封测行业技术能力已接近世界一流水平。我国封测企业在经过近十年的成长学习后,技术上已经具备国际先进水平,Fan-out、SiP、WLSCP、3D封装等技术均有储备。

大陆封测厂商1)受益于全球产能转移,2)大陆IC设计行业快速发展,3)外延并购,长电科技、华天科技、通富微电等龙头企业增速远高于海外竞争对手。

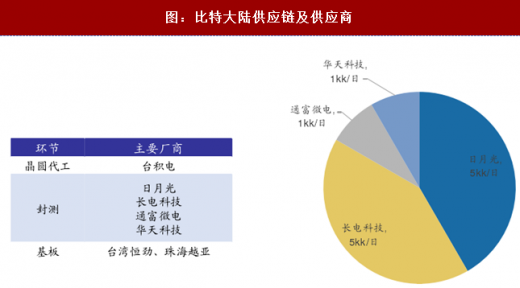

展望2018,SiP、WLO、fan-out等先进封装技术渗透率的提升为封测环节添加新的成长动力,另外矿机市场的火爆,为封测企业带来确定性订单。全球最大的矿机芯片厂商比特大陆供应链主要包括晶圆代工、封测、基板等环节,晶圆代工环节的供应商为台积电,据集微网报道,2017年台积电因为其代工获得了超过15亿美元的营收。封测环节的供应商主要为日月光、长电科技、通富微电和华天科技,比特大陆的芯片采用Bumping+FC工艺进行封装,因此大陆掌握Bumping+FC技术的封测厂商有望从2018年矿机芯片投资的快速增长中受益。

2017年全球前十大封测厂商,不包括大陆厂商(长电科技、华天科技、通富微电),合计实现营收196.55亿美元,同比增长14.68%。其中专注存储芯片封装的力成受益于存储芯片销量旺盛带动,2017年实现营收20.34亿美元,同比增长36.09%,增速最快。其次为龙头日月光,2017年实现营收99.10亿美元,同比增长16.62%。

参考观研天下发布《2018-2023年中国IC封测市场竞争现状分析与投资商机分析预测报告》

大陆封测行业技术能力已接近世界一流水平。我国封测企业在经过近十年的成长学习后,技术上已经具备国际先进水平,Fan-out、SiP、WLSCP、3D封装等技术均有储备。

大陆封测厂商1)受益于全球产能转移,2)大陆IC设计行业快速发展,3)外延并购,长电科技、华天科技、通富微电等龙头企业增速远高于海外竞争对手。

展望2018,SiP、WLO、fan-out等先进封装技术渗透率的提升为封测环节添加新的成长动力,另外矿机市场的火爆,为封测企业带来确定性订单。全球最大的矿机芯片厂商比特大陆供应链主要包括晶圆代工、封测、基板等环节,晶圆代工环节的供应商为台积电,据集微网报道,2017年台积电因为其代工获得了超过15亿美元的营收。封测环节的供应商主要为日月光、长电科技、通富微电和华天科技,比特大陆的芯片采用Bumping+FC工艺进行封装,因此大陆掌握Bumping+FC技术的封测厂商有望从2018年矿机芯片投资的快速增长中受益。

图:海外主要半导体封测厂商营收

图:比特大陆供应链及供应商

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。