2LED行业供需结构优化盈利能力有望提升

Led照明市场前景

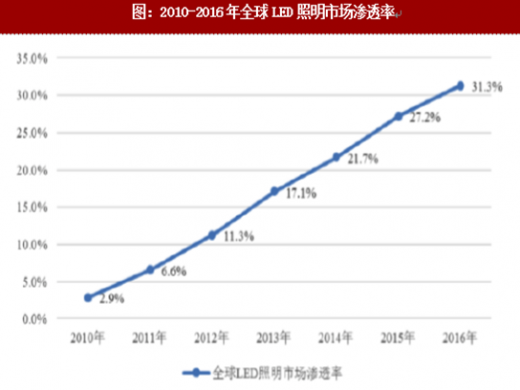

我国LED产业是全球的重要市场,目前我国LED行业市场规模近5000亿元,过去5年CAGR接近30%。目前LED下游需求中,背光市场基本接近稳定,照明市场将是未来驱动全球LED产业规模增长的主要因素;根据Digitimes数据,2016年全球LED照明市场渗透率为31.3%,仍处于较低水平。

随着未来LED照明渗透率的持续提升,全球LED照明市场规模将持续稳定增长,根据咨询机构ZionMarketResearch数据,2016年全球LED照明市场规模为260亿美元,预计到2022年将增长到540亿美元,未来5年行业平均增速超过12%,仍属于持续高增长成长性行业。

参考观研天下发布《2018-2024年中国LED产业市场竞争现状调查及未来发展趋势预测报告》

随着过去几年大陆政府对LED芯片投资的巨额支持,我国LED芯片产能规模飞速发展,已经全球最大产能所在地:根据LEDinside数据,2015年大陆LED芯片产能占全球47%,其次是台湾和日本,按照近两年各家LED芯片厂的产能扩张规划,到2017年年底,大陆LED芯片厂产能全球份额进一步提升到54%。

凭借下游巨大的LED应用市场和上游成熟的LED芯片供应基础,我国LED封装市场全球占比非常高,根据LEDinside统计数据,2015年我国LED封装全球份额已经超过70%,并且随着国内公司规模的扩张和海外公司的逐步退出,我国LED封装的全球话语权将进一步提升。

供需改善+集中度持续提升,产业链盈利能力改善

我国LED产业国内的竞争环境和结构在持续优化,主要体现在我国LED芯片和LED封装的行业集中度的持续提升。

2016年我国LED芯片前三大供应商分别是三安光电、华灿光电和澳洋顺昌,2016年分别占全国产能27%、13%和3%,CR3=43%,龙头凭借资金、客户等优势积累得以存活,行业集中度显著提升。上游芯片企业的格局稳定也导致了价格波动收敛、日趋平稳。

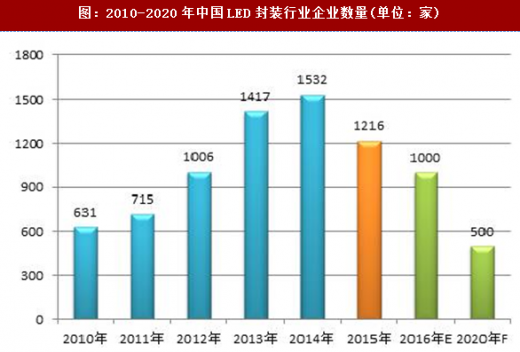

LED封装技术壁垒和投资门槛均低于LED芯片环节,我国LED封装行业企业经历过12-14年的扩张,随着行业增速的回落、竞争的加剧,我国LED封装行业进入洗盘阶段,行业竞争结构得到优化。

目前LED封装环节面临上游供应商集中化的趋势和下游产品降价压力,LED封装行业里中小公司将面临严峻压力,而行业内领先公司的规模优势和成本优势将愈发突出,将持续受益于行业供给结构改善,从而能够在相当程度上缓解所面临的压力,保证公司盈利能力的稳定改善。

Led照明市场前景

我国LED产业是全球的重要市场,目前我国LED行业市场规模近5000亿元,过去5年CAGR接近30%。目前LED下游需求中,背光市场基本接近稳定,照明市场将是未来驱动全球LED产业规模增长的主要因素;根据Digitimes数据,2016年全球LED照明市场渗透率为31.3%,仍处于较低水平。

图:2010-2016年全球LED照明市场渗透率

参考观研天下发布《2018-2024年中国LED产业市场竞争现状调查及未来发展趋势预测报告》

随着过去几年大陆政府对LED芯片投资的巨额支持,我国LED芯片产能规模飞速发展,已经全球最大产能所在地:根据LEDinside数据,2015年大陆LED芯片产能占全球47%,其次是台湾和日本,按照近两年各家LED芯片厂的产能扩张规划,到2017年年底,大陆LED芯片厂产能全球份额进一步提升到54%。

凭借下游巨大的LED应用市场和上游成熟的LED芯片供应基础,我国LED封装市场全球占比非常高,根据LEDinside统计数据,2015年我国LED封装全球份额已经超过70%,并且随着国内公司规模的扩张和海外公司的逐步退出,我国LED封装的全球话语权将进一步提升。

供需改善+集中度持续提升,产业链盈利能力改善

我国LED产业国内的竞争环境和结构在持续优化,主要体现在我国LED芯片和LED封装的行业集中度的持续提升。

2016年我国LED芯片前三大供应商分别是三安光电、华灿光电和澳洋顺昌,2016年分别占全国产能27%、13%和3%,CR3=43%,龙头凭借资金、客户等优势积累得以存活,行业集中度显著提升。上游芯片企业的格局稳定也导致了价格波动收敛、日趋平稳。

LED封装技术壁垒和投资门槛均低于LED芯片环节,我国LED封装行业企业经历过12-14年的扩张,随着行业增速的回落、竞争的加剧,我国LED封装行业进入洗盘阶段,行业竞争结构得到优化。

图:2010-2020年中国LED封装行业企业数量(单位:家)

目前LED封装环节面临上游供应商集中化的趋势和下游产品降价压力,LED封装行业里中小公司将面临严峻压力,而行业内领先公司的规模优势和成本优势将愈发突出,将持续受益于行业供给结构改善,从而能够在相当程度上缓解所面临的压力,保证公司盈利能力的稳定改善。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。