MicroLED技术逐渐成熟:Luxvue作为MicroLED的“创始人”,已经储备了60多项涵盖从mircoLED驱动、电极结合、批量生产的相关专利;Leti开发的单色MicroLED屏幕亮度已经达到百万nits;X-celeprint推出转印方案,解决MicroLED核心技术难题,灯珠转印问题。伴随MicroLED技术日渐成熟,其商用化进程也有望急速推进:根据TrendForce预计,MicroLED应用将率先从小尺寸引入市场,在2018年配有MicroLED的智慧型穿戴装置(智能手表)就有希望实现量产。

参考观研天下发布《2018-2024年中国LED产业市场竞争现状调查及未来发展趋势预测报告》

图:MicroLED发展历程

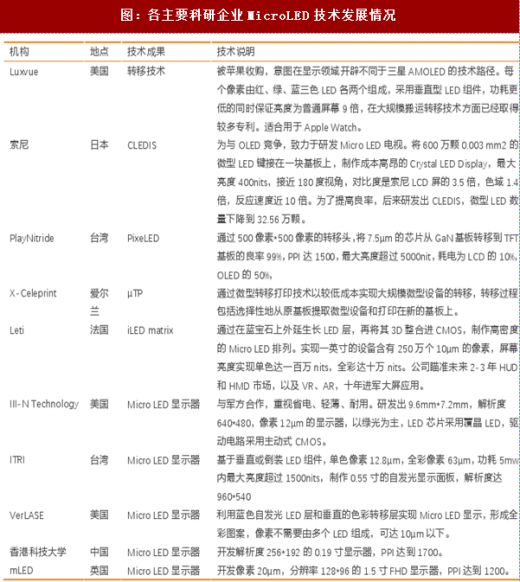

图:各主要科研企业MicroLED技术发展情况

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。