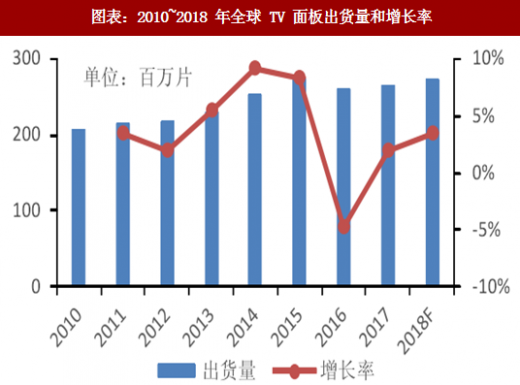

AVC 数据显示 2017 年全球 TV 面板出货量 265M 片,同比增长 1.9%,预计 2018 年将达到 274M 片,同比增长 3.4%。近年来 TV 面板出货量基本保持稳定,市场趋于饱和。预计 2018 年全球 LCD TV 面板需求量微增 0.3%。

从各季度数据来看, 2017Q1 TV 面板出货量 59.9M 片,同比持平,主要是受到 2016年年底三星 L7-1 工厂产线关闭、大尺寸化等因素的影响。随着新增产能陆续投产,Q2、Q3 出货量逐渐增加,分别达到 63.2M、69M 片。在面板价格下降、终端市场回暖等利好因素刺激下,Q4 出货量达到 73.1M 片,同比增长高达 8.4%。

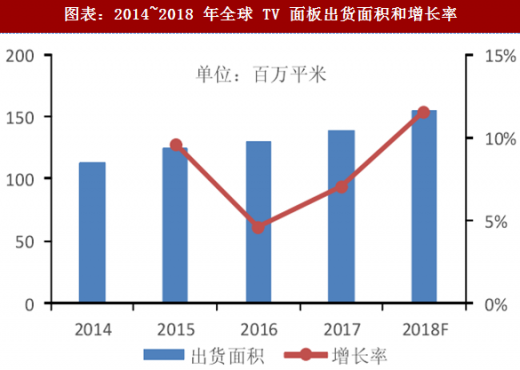

AVC 数据显示 2017 年全球 TV 面板出货面积 139Mm2,同比增长 7.1%。近年来出货面积保持相对稳定的增长。

AVC 数据显示 2017 年全球 TV 面板出货面积 139Mm2,同比增长 7.1%。近年来出货面积保持相对稳定的增长。

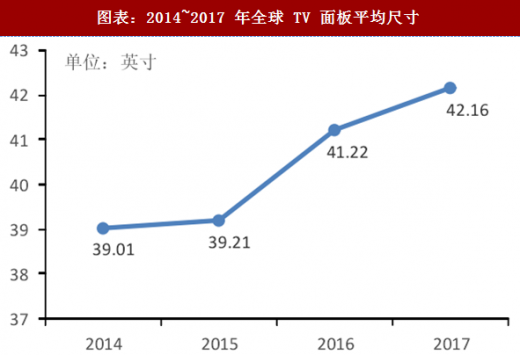

2017 年 TV 面板平均尺寸继续增长至 42.16 寸,同比仅增长 0.94 寸,与 2016 年相比增长明显放缓。 预计 2018 年全球 LCD TV 面板平均尺寸增长1.7 寸,面积同比增长 8.5%。

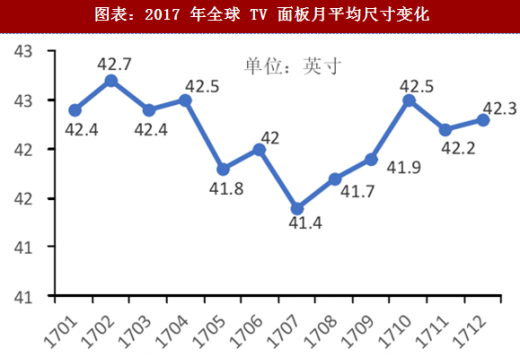

2017 年年初 TV 面板平均尺寸达到 42.4 寸。2017H1 面板价格处于高位,整机厂购买意愿减弱。32 寸及以下整机盈利性相较于其他尺寸有一定优势,于是各家对于小尺寸需求逐步升高,同时 HKC、BOE、CSOT 等面板厂小尺寸 TV 面板供应充足,从而拉低了平均尺寸。Q3 开始面板价格开始下滑且 65 寸及以上超大尺寸面板出货量迎来爆发,平均尺寸出现 V 形反转,12 月份达到 42.3 寸,与 2016 年年末基本持平。

2017 年年初 TV 面板平均尺寸达到 42.4 寸。2017H1 面板价格处于高位,整机厂购买意愿减弱。32 寸及以下整机盈利性相较于其他尺寸有一定优势,于是各家对于小尺寸需求逐步升高,同时 HKC、BOE、CSOT 等面板厂小尺寸 TV 面板供应充足,从而拉低了平均尺寸。Q3 开始面板价格开始下滑且 65 寸及以上超大尺寸面板出货量迎来爆发,平均尺寸出现 V 形反转,12 月份达到 42.3 寸,与 2016 年年末基本持平。

参考观研天下发布《2018-2023年中国液晶面板行业市场供需现状调研及未来发展方向研究报告》

从各尺寸出货量来看,2017 年除 40~45 寸面板出货量下滑,其余尺寸均有增长,大尺寸面板增长幅度明显。

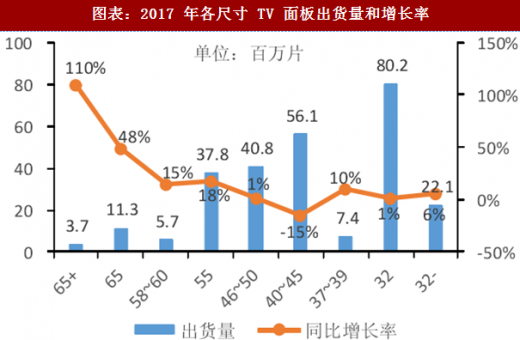

32 寸以下面板出货量 22.1M 片,同比增长 6%,主要源于 BOE 及 CSOT 两座面板厂出货量增长。

32 寸面板出货量 80.2M 片,同比增长 1%。由于 HKC 以 32 寸产能爬坡顺利,出货量微幅增加。

37~39 寸面板出货量 7.4M 片,同比增长 10%,主要来自 CEC 39 寸出货量大幅增加。

40~45 寸面板出货量 56.1M 片,是唯一出货量减少的面板尺寸段,主要是因 SDC L7-1 工厂关闭,40 寸出货大幅减少,另外该尺寸段面板价格畸高导致销量不畅。

46~50 寸面板出货量 40.8M 片,同比增长 1%。未来将有 3 条 8.6 代线逐步量产,50 寸前景被不断看好。

55 寸面板出货量 37.8M 片,同比增长 18%,该尺寸在终端市场表现良好,各厂商出货积极性大幅提升,尤其是 SDC、BOE、CSOT、CEC 四家 55 寸 TV 面板出货量均大幅提升。

58~60 寸面板出货量 5.7M 片,同比增长 15%。58 寸是 INX特有尺寸,经过若干年的耕耘,市场已被逐步打开,同时由于年末 55 寸供应趋紧,部分需求向 58 寸转移,带动出货量增长。60 寸面板出货量增长则归功于 SHARP 稼动率大幅提升。

65 寸面板出货量 11.3M 片,同比增长 48%。SDC、LGD 大幅提升 8.5 代线 65”+32”

MMG 产能占比,提升 65 寸出货量,同时年底 BOE 和 CSOT 也加大了 65 寸出货。

65 寸以上面板出货量 3.7M 片,同比增长 110%。各面板厂商在超大尺寸段不断试水,良率也在逐步攀升。SHARP 和 INX 在 70 寸面板发力。AUO、SDC、LGD 在 75 寸建树颇丰。LGD 的 77 寸 OLED TV 面板也有所起色。大陆面板厂还需追赶。

从各季度数据来看, 2017Q1 TV 面板出货量 59.9M 片,同比持平,主要是受到 2016年年底三星 L7-1 工厂产线关闭、大尺寸化等因素的影响。随着新增产能陆续投产,Q2、Q3 出货量逐渐增加,分别达到 63.2M、69M 片。在面板价格下降、终端市场回暖等利好因素刺激下,Q4 出货量达到 73.1M 片,同比增长高达 8.4%。

图表:2010~2018 年全球 TV 面板出货量和增长率

图表:2017 年全球 TV 面板各季度出货量和增长率

2017 年 TV 面板平均尺寸继续增长至 42.16 寸,同比仅增长 0.94 寸,与 2016 年相比增长明显放缓。 预计 2018 年全球 LCD TV 面板平均尺寸增长1.7 寸,面积同比增长 8.5%。

图表:2014~2018 年全球 TV 面板出货面积和增长率

图表:2014~2017 年全球 TV 面板平均尺寸

参考观研天下发布《2018-2023年中国液晶面板行业市场供需现状调研及未来发展方向研究报告》

从各尺寸出货量来看,2017 年除 40~45 寸面板出货量下滑,其余尺寸均有增长,大尺寸面板增长幅度明显。

32 寸以下面板出货量 22.1M 片,同比增长 6%,主要源于 BOE 及 CSOT 两座面板厂出货量增长。

32 寸面板出货量 80.2M 片,同比增长 1%。由于 HKC 以 32 寸产能爬坡顺利,出货量微幅增加。

37~39 寸面板出货量 7.4M 片,同比增长 10%,主要来自 CEC 39 寸出货量大幅增加。

40~45 寸面板出货量 56.1M 片,是唯一出货量减少的面板尺寸段,主要是因 SDC L7-1 工厂关闭,40 寸出货大幅减少,另外该尺寸段面板价格畸高导致销量不畅。

46~50 寸面板出货量 40.8M 片,同比增长 1%。未来将有 3 条 8.6 代线逐步量产,50 寸前景被不断看好。

55 寸面板出货量 37.8M 片,同比增长 18%,该尺寸在终端市场表现良好,各厂商出货积极性大幅提升,尤其是 SDC、BOE、CSOT、CEC 四家 55 寸 TV 面板出货量均大幅提升。

58~60 寸面板出货量 5.7M 片,同比增长 15%。58 寸是 INX特有尺寸,经过若干年的耕耘,市场已被逐步打开,同时由于年末 55 寸供应趋紧,部分需求向 58 寸转移,带动出货量增长。60 寸面板出货量增长则归功于 SHARP 稼动率大幅提升。

65 寸面板出货量 11.3M 片,同比增长 48%。SDC、LGD 大幅提升 8.5 代线 65”+32”

MMG 产能占比,提升 65 寸出货量,同时年底 BOE 和 CSOT 也加大了 65 寸出货。

65 寸以上面板出货量 3.7M 片,同比增长 110%。各面板厂商在超大尺寸段不断试水,良率也在逐步攀升。SHARP 和 INX 在 70 寸面板发力。AUO、SDC、LGD 在 75 寸建树颇丰。LGD 的 77 寸 OLED TV 面板也有所起色。大陆面板厂还需追赶。

图表:2017 年全球 TV 面板月平均尺寸变化

图表:2017 年各尺寸 TV 面板出货量和增长率

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。