一、5G 关键技术驱动射频器件需求上升,国内高频器件尚待突破

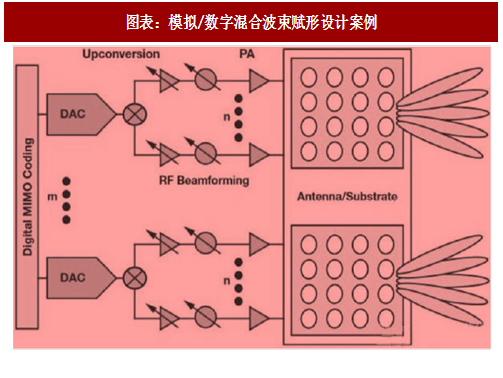

和天线类似,Massive MIMO、波束赋形等5G关键技术会带动基站系统的射频器件数量大规模提升。以目前产业界具备应用基础的模拟/数字混合波束赋形为例,每个天线都要对应1个PA、1个移项器以及2个天线开关,随着天线数目的上升,射频器件的数量也同步上升。

根据我们产业调研的结果,国内目前在25 GHz及以上的高频段射频器件仍然与国外存在较大差距,实验所使用的高频器件基本需要从国外进口。这意味着国内厂商还需突破在高频器件领域的技术瓶颈限制,但用于广域覆盖的低频器件(即6 GHz以下频段器件)不存在上述问题。

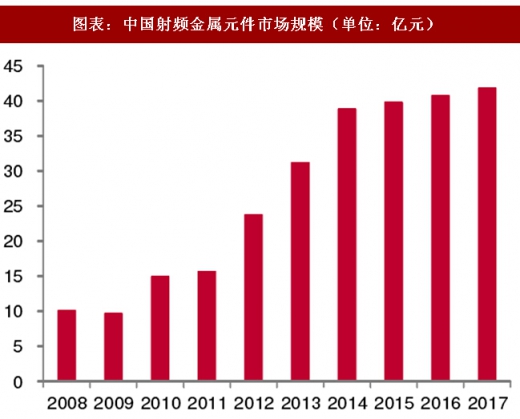

在 4G 基站投资的带动下,近年来射频器件的市场规模呈上涨之势,国内目前每年射频金属元件的市场规模在40亿元左右。根据我们产业调研结果,目前单个基站所需的射频器件价格约为500~1500元之间。因为5G所用频谱的频率升高,器件制造难度提升,因此我们预计射频器件价格会较目前有一定上升。此外,基站组网密度的提升、Massive MIMO的应用都会使得所需射频器件数目上升,市场规模会有较大幅度增长。根据我们之前的预测,5G射频器件的整体市场规模有望超过300亿元。

参考观研天下发布《2017-2022年中国射频连接器电缆组件行业市场发展现状及十三五市场竞争态势报告》

设备商主导射频产业格局,国内厂商受益 5G 设备商全球市场份额提升。基站射频器件的下游主要是设备商和运营商,和基站天线不同之处在于,射频器件主要先由设备商集成,之后再供应给运营商。由于设备商的体量更大、话语权更强,因此射频器件的产业竞争格局主要受设备商主导。目前,国内主要有武汉凡谷、大富科技、春兴精工、东山精密四家厂商在射频领域具有较强的竞争力,他们的主要客户均为华为,前三家厂商还进入了爱立信、诺基亚的供应链体系。鉴于我们看好国内设备商在5G 时代持续扩大全球市场份额,射频产业又由设备商主导,国内领先的射频厂商也有望跟随设备商一同开疆拓土。

三、投资建议

和天线类似,5G 射频器件的数量增加、单价上升使得市场规模大幅提升,总体规模有望超过300亿元。由于射频产业由设备商主导,而国内设备商在 5G时代有望进一步扩大全球市场份额。我们看好同时进入华为、中兴等设备商供应链体系的射频龙头,重点关注奥瑞德(拟收购 NXP 射频芯片部门)、生益科技、武汉凡谷、大富科技、春兴精工、东山精密。

值得注意的是,受技术壁垒提升、产业链上下游格局等因素的影响,光纤光缆、天线&射频等细分领域都有市场份额向龙头集中的趋势。现阶段,国内细分领域的龙头厂商已经具备较强的竞争实力,全球市场份额也处于领先之列。我们认为,在设备商环节具备竞争优势的背景下,国内细分龙头若能把握好 5G 带来的发展机遇,有望成功跻身全球领先科技公司之列。

和天线类似,Massive MIMO、波束赋形等5G关键技术会带动基站系统的射频器件数量大规模提升。以目前产业界具备应用基础的模拟/数字混合波束赋形为例,每个天线都要对应1个PA、1个移项器以及2个天线开关,随着天线数目的上升,射频器件的数量也同步上升。

根据我们产业调研的结果,国内目前在25 GHz及以上的高频段射频器件仍然与国外存在较大差距,实验所使用的高频器件基本需要从国外进口。这意味着国内厂商还需突破在高频器件领域的技术瓶颈限制,但用于广域覆盖的低频器件(即6 GHz以下频段器件)不存在上述问题。

图表:模拟/数字混合波束赋形设计案例

二、5G 射频器件价格同样有上升趋势,市场规模有望超过 300 亿在 4G 基站投资的带动下,近年来射频器件的市场规模呈上涨之势,国内目前每年射频金属元件的市场规模在40亿元左右。根据我们产业调研结果,目前单个基站所需的射频器件价格约为500~1500元之间。因为5G所用频谱的频率升高,器件制造难度提升,因此我们预计射频器件价格会较目前有一定上升。此外,基站组网密度的提升、Massive MIMO的应用都会使得所需射频器件数目上升,市场规模会有较大幅度增长。根据我们之前的预测,5G射频器件的整体市场规模有望超过300亿元。

图表:全球射频金属元件市场规模(单位:亿美元)

参考观研天下发布《2017-2022年中国射频连接器电缆组件行业市场发展现状及十三五市场竞争态势报告》

图表:中国射频金属元件市场规模(单位:亿元)

设备商主导射频产业格局,国内厂商受益 5G 设备商全球市场份额提升。基站射频器件的下游主要是设备商和运营商,和基站天线不同之处在于,射频器件主要先由设备商集成,之后再供应给运营商。由于设备商的体量更大、话语权更强,因此射频器件的产业竞争格局主要受设备商主导。目前,国内主要有武汉凡谷、大富科技、春兴精工、东山精密四家厂商在射频领域具有较强的竞争力,他们的主要客户均为华为,前三家厂商还进入了爱立信、诺基亚的供应链体系。鉴于我们看好国内设备商在5G 时代持续扩大全球市场份额,射频产业又由设备商主导,国内领先的射频厂商也有望跟随设备商一同开疆拓土。

三、投资建议

和天线类似,5G 射频器件的数量增加、单价上升使得市场规模大幅提升,总体规模有望超过300亿元。由于射频产业由设备商主导,而国内设备商在 5G时代有望进一步扩大全球市场份额。我们看好同时进入华为、中兴等设备商供应链体系的射频龙头,重点关注奥瑞德(拟收购 NXP 射频芯片部门)、生益科技、武汉凡谷、大富科技、春兴精工、东山精密。

值得注意的是,受技术壁垒提升、产业链上下游格局等因素的影响,光纤光缆、天线&射频等细分领域都有市场份额向龙头集中的趋势。现阶段,国内细分领域的龙头厂商已经具备较强的竞争实力,全球市场份额也处于领先之列。我们认为,在设备商环节具备竞争优势的背景下,国内细分龙头若能把握好 5G 带来的发展机遇,有望成功跻身全球领先科技公司之列。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。