一、我国工业自动化水平仍较低

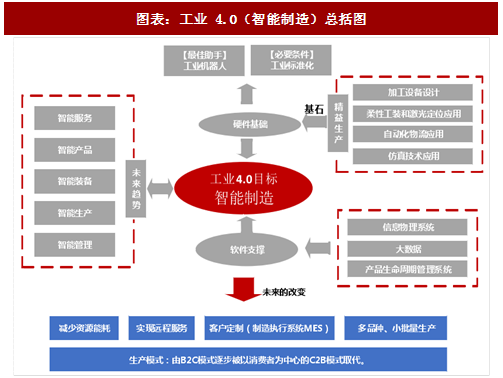

对标工业 4.0,大部分中国中小型制造企业都处于工业 2.0 阶段,自动化水平不足。《中国制造信息化指数》研究指出,中国制造业总体水平正由工业 2.0 向工业 3.0 过渡,华为作为中国最好的制造业公司之一处在工业 2.7 阶段,作为德国自动化标杆的西门子安贝格工厂处在工业3.5 阶段。

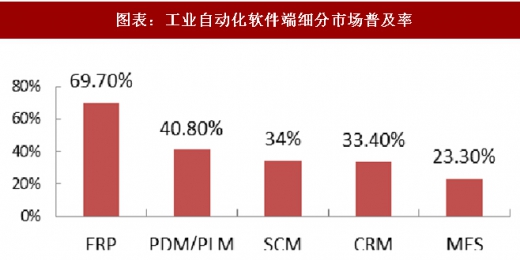

工业控制是智能制造的基石,是提高效率、产品质量、可靠性、一致性的基础技术。一直以来工控是制约中国装备行业乃至产品升级的瓶颈。从制造业生产装备数控化率这个指标来看,根据《中国制造信息化指数》的结果显示,2016年我国该指标为44.1%。而从工控细分领域的普及率来看,核心工业软件普及率 ERP 最高,达到 69.7%;制造执行类软件应用程度较低,MES 普及率仅为 23.3%,我国的工业自动化成长的潜力巨大。

二、国内工业自动化规模稳中有升,从项目型转向 OEM 市场

二、国内工业自动化规模稳中有升,从项目型转向 OEM 市场

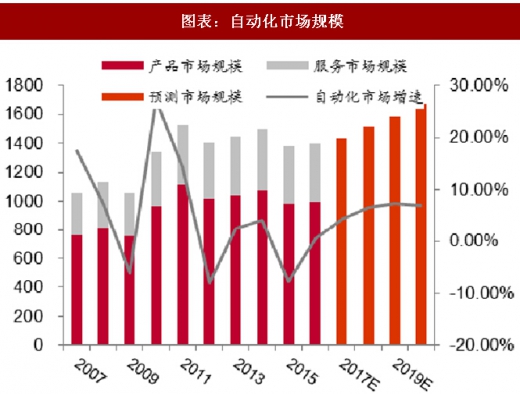

2016 年行业整体市场规模约 1400 亿,产品市场占主要份额:我国工业自动化行业规模截止2015年约1400亿,未来随着我国产业升级,市场空间广阔。自 2011 年起,受到宏观经济的影响,工业自动化行业进入了低迷阶段,2015年自动化市场增速再次下滑,直至2016年开始企稳回升,整体市场规模保持在1400亿,其中产品市场依然占主要份额。

参考观研天下发布《2017-2022年中国工业自动化产业现状调查及发展态势预测报告》

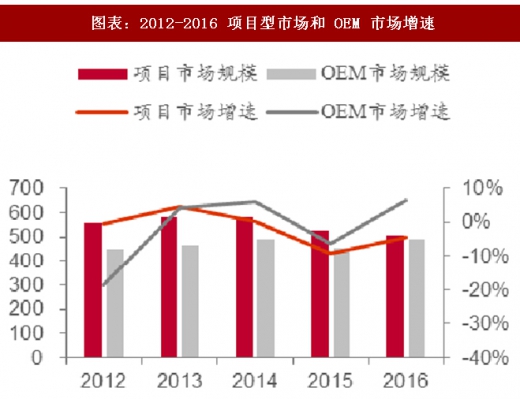

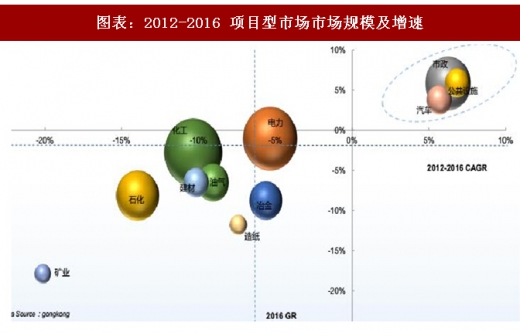

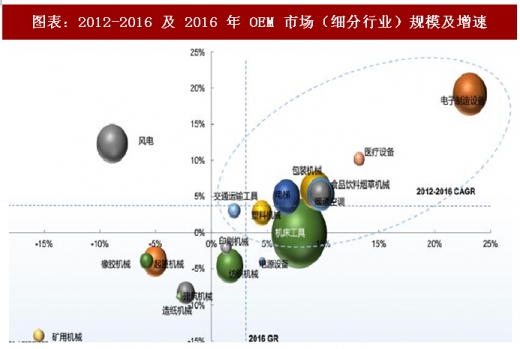

OEM 市场是工控下游增长的主力。工控根据下游产品市场不同,分为项目型和 OEM 型市场。其中,项目型市场以往集中在传统的冶金、电力、采矿、建材等行业,其投资高峰期已过,近年来传统项目型市场增速放缓自2014年以来有所下滑。OEM市场主要是设备类市场,比如机床工具、包装机械和电子制造设备等。2016下半年工控企业订单高增速,其中,工控产品PLC、伺服驱动机等的OEM市场行业增速较为明显,而OEM市场占工控下游份额从2015年46.5%提升至2016年近50%。

对标工业 4.0,大部分中国中小型制造企业都处于工业 2.0 阶段,自动化水平不足。《中国制造信息化指数》研究指出,中国制造业总体水平正由工业 2.0 向工业 3.0 过渡,华为作为中国最好的制造业公司之一处在工业 2.7 阶段,作为德国自动化标杆的西门子安贝格工厂处在工业3.5 阶段。

图表:工业 4.0(智能制造)总括图

工业控制是智能制造的基石,是提高效率、产品质量、可靠性、一致性的基础技术。一直以来工控是制约中国装备行业乃至产品升级的瓶颈。从制造业生产装备数控化率这个指标来看,根据《中国制造信息化指数》的结果显示,2016年我国该指标为44.1%。而从工控细分领域的普及率来看,核心工业软件普及率 ERP 最高,达到 69.7%;制造执行类软件应用程度较低,MES 普及率仅为 23.3%,我国的工业自动化成长的潜力巨大。

图表:工业自动化软件端细分市场普及率

2016 年行业整体市场规模约 1400 亿,产品市场占主要份额:我国工业自动化行业规模截止2015年约1400亿,未来随着我国产业升级,市场空间广阔。自 2011 年起,受到宏观经济的影响,工业自动化行业进入了低迷阶段,2015年自动化市场增速再次下滑,直至2016年开始企稳回升,整体市场规模保持在1400亿,其中产品市场依然占主要份额。

参考观研天下发布《2017-2022年中国工业自动化产业现状调查及发展态势预测报告》

图表:自动化市场规模

图表:2012-2016 项目型市场和 OEM 市场增速

OEM 市场是工控下游增长的主力。工控根据下游产品市场不同,分为项目型和 OEM 型市场。其中,项目型市场以往集中在传统的冶金、电力、采矿、建材等行业,其投资高峰期已过,近年来传统项目型市场增速放缓自2014年以来有所下滑。OEM市场主要是设备类市场,比如机床工具、包装机械和电子制造设备等。2016下半年工控企业订单高增速,其中,工控产品PLC、伺服驱动机等的OEM市场行业增速较为明显,而OEM市场占工控下游份额从2015年46.5%提升至2016年近50%。

图表:2012-2016 项目型市场市场规模及增速

图表:2012-2016 及 2016 年 OEM 市场(细分行业)规模及增速

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。