富士康股份母公司是台湾上市公司鸿海精密工业股份有限公司。鸿海成立于1974年,是全球3C代工服务领域规模最大的国际集团。鸿海(2317.TW)1991年于台湾上市,2016年实现收入9327.69亿元,实现净利润318.14亿元。鸿海旗下富智康集团(2308.HK)注册于开曼群岛,2005年于香港上市,截至2017年12月31日,鸿海精密间接持有富智康62.78%的股权。与富士康股份一样,富智康同样从事全球手机业的制造服务,但富智康与富士康股份所生产和销售的高精密金属结构件面向不同的品牌客户。2016年富智康集团(2308.HK)实现营业收入440.34亿元,实现净利润9.6亿元。

参考观研天下发布《2018-2023年中国电子设备产业市场现状规划调查与投资前景趋势研究报告》

拟在A股上市的富士康股份由福匠科技整体变更为股份有限公司的方式设立。福匠科技于2015年3月6日成立,主营多功能工业机器人、周边自动化治具、机械加工零配件的生产与销售。2017年3月27日福匠科技进行第一次增资,引入股东深圳鸿富锦,改制之后机器人控股拥有福匠科技75%的股权,深圳鸿富锦持有福匠科技25%的股权。机器人控股和深圳鸿富锦均为鸿海精密全资子公司。重组后福匠科技主营业务变更为从事主板、显卡、工业计算机等的制造与销售。2017年7月10日,福匠科技召开股东大会,通过整体变更设立的相关议案,福匠科技名称变更为“富士康工业互联网股份有限公司”。

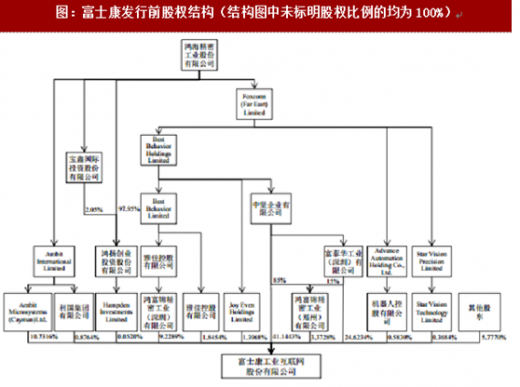

公司控股股东为中坚公司,不存在实际控制人,鸿海精密间接持有中坚公司100%的股权。中坚公司直接持有41.14%股权,通过全资子公司深圳富泰华、郑州鸿富锦间接持有发行人28.00%股权,合计持有发行人69.14%股权,为控股股东。鸿海精密通过Foxcom(FarFast)Limited间接持股中坚公司100%的股权,系公司母公司。深圳富泰华直接持有公司24.62%股权,通过鸿富锦精密工业(郑州)有限公司间接持有公司0.51%的股份(15%×3.3728%),为第二大股东。AmbitCayman直接持有公司10.73%股权,为第三大股东,深圳鸿富锦持有公司9.23%股权,为公司第四大股东。

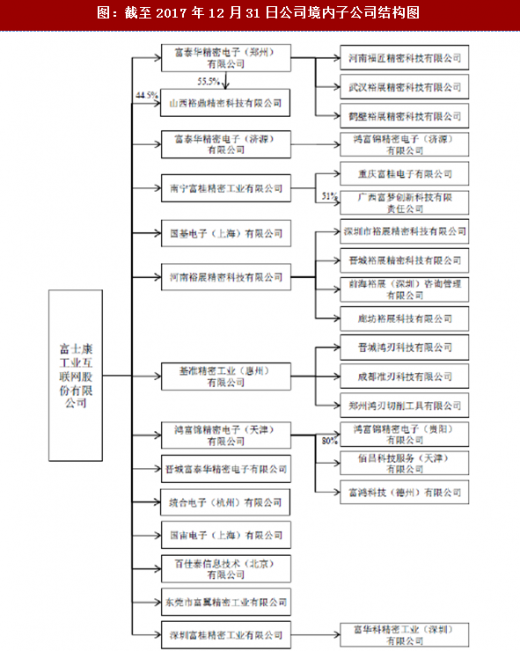

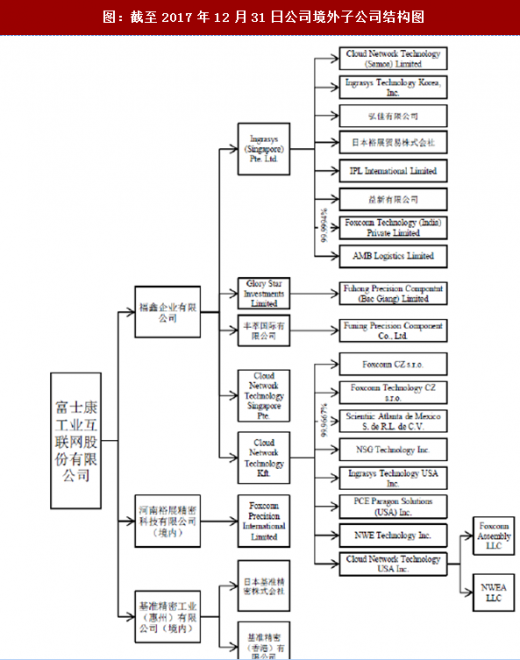

境内重组和境外重组同步进行,子公司体系庞大。截至2017年12月31日,公司全资及控股境内子公司共31家,全资及控股境外子公司共29家。2017年12月公司进行境内重组,通过发行新股的方式向深圳鸿富锦等32家增资方收购其持有的13境内公司股权,13家公司分别为郑州富泰华、济源富泰华、南宁富桂、国基电子、河南裕展、惠州基准、天津鸿富锦、晋城富泰华、统合电子、国宙电子、百佳泰、东莞富翼、山西裕鼎,前12家皆为公司全资子公司,此外,公司还以现金方式收购深圳富华科。公司境外股权和资产收购主要通过香港子公司福鑫公司作为平台来进行。截至发行前,公司及其子公司以现金收购的方式共取得25家境外公司的控股权。

参考观研天下发布《2018-2023年中国电子设备产业市场现状规划调查与投资前景趋势研究报告》

拟在A股上市的富士康股份由福匠科技整体变更为股份有限公司的方式设立。福匠科技于2015年3月6日成立,主营多功能工业机器人、周边自动化治具、机械加工零配件的生产与销售。2017年3月27日福匠科技进行第一次增资,引入股东深圳鸿富锦,改制之后机器人控股拥有福匠科技75%的股权,深圳鸿富锦持有福匠科技25%的股权。机器人控股和深圳鸿富锦均为鸿海精密全资子公司。重组后福匠科技主营业务变更为从事主板、显卡、工业计算机等的制造与销售。2017年7月10日,福匠科技召开股东大会,通过整体变更设立的相关议案,福匠科技名称变更为“富士康工业互联网股份有限公司”。

公司控股股东为中坚公司,不存在实际控制人,鸿海精密间接持有中坚公司100%的股权。中坚公司直接持有41.14%股权,通过全资子公司深圳富泰华、郑州鸿富锦间接持有发行人28.00%股权,合计持有发行人69.14%股权,为控股股东。鸿海精密通过Foxcom(FarFast)Limited间接持股中坚公司100%的股权,系公司母公司。深圳富泰华直接持有公司24.62%股权,通过鸿富锦精密工业(郑州)有限公司间接持有公司0.51%的股份(15%×3.3728%),为第二大股东。AmbitCayman直接持有公司10.73%股权,为第三大股东,深圳鸿富锦持有公司9.23%股权,为公司第四大股东。

图:富士康发行前股权结构(结构图中未标明股权比例的均为100%)

图:截至2017年12月31日公司境内子公司结构图

图:截至2017年12月31日公司境外子公司结构图

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。