一、房地产市场

2010 至 2016 年,我国房地产开发投资总额持续增长,投资额从 2010 年的 48,267 亿元增加到 2016 年的 102,581 亿元,累计增长达 112.53%,年均复合增长率为 13.39%。2013 至 2016 年,我国房地产投资额占 GDP 的比重基本稳定,保持在 14%左右,但随着国家完善宏观调控,推动形成经济结构优化和发展动力转换的方针逐步落实,房地产业总体投资规模增速呈现逐步下滑的趋势,增量需求的下降对低压电器的需求产生了一定的影响。

二、工业领域

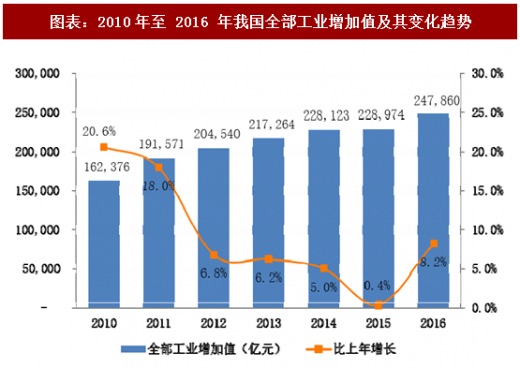

工业是第二产业的重要组成部分,是国民经济的主导产业。我国的工业部门主要包括能源工业(主要包括煤炭、石油与天然气和电力三个部门)、钢铁工业、机械工业(包括工业设备、农业机械、交通运输等机械制造业)、化工、纺织、高新工业等,近年来保持着较好的发展势头,2010 至 2016 年,我国工业增加值从 162,376 亿元增长到 247,860 亿元,累计增长 52.65%。

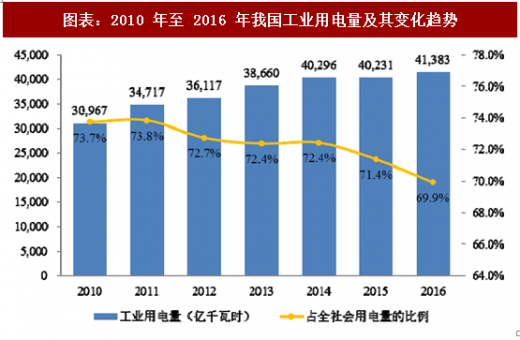

2010 至 2016 年,我国工业用电量保持连续增长,累计增长 33.64%,年复合增长率达 5.0%;占全社会用电的比例基本稳定,2010 年至 2016 年均保持在 69% 以上。工业领域总体向好的发展势头将有效带动低压配电端相关元器件、成套设备以及配电解决方案的需求。

参考观研天下发布《2017-2022年中国低压电器行业市场发展现状及十三五运行态势预测报告》

三、电力领域

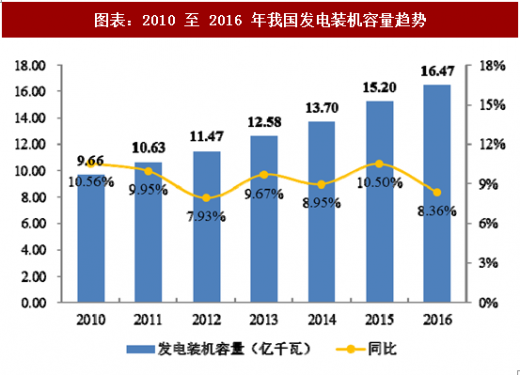

发电电能主要通过低压配电网络传输到终端用户,低压电器的市场需求与电力行业的发展紧密相连。2010 至 2016 年,我国发电总装机容量连续快速增长,从 2010 的 9.66 亿千瓦增长到 2016 年的 16.47 亿千瓦,年均复合增长率达 9.30%,新增装机容量累计 6.81 亿千瓦,年均新增装机容量约 1.13 亿千瓦。

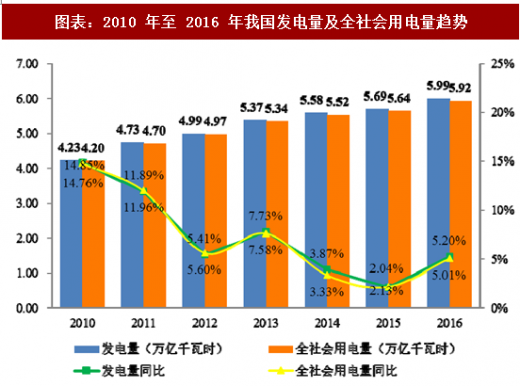

2010 年至 2016 年我国全社会发电量和用电量呈现出稳步上升的趋势。2016 年,全社会发电量和用电量分别为 5.99、5.92 万亿千瓦时,相比 2010 年分别增长 41.61%、40.95%。

此外,截至 2016 年末,我国发电装机容量达到 16.47 亿千瓦。若根据新增 1 万千瓦发电容量约需 6 万件配套低压电器产品计算,估计目前处于使用状态的各类低压电器产品约有 98.75 亿件。考虑产品寿命、安全性、稳定性以及部分行业的特定要求等因素,保守估计低压电器元器件的更新周期 5-8 年左右。以此保守估计,目前我国配电网中低压电器存量产品的年均更新需求在 12.34 亿件左右。

综上所述,未来几年低压电器行业将受益于我国电力发电装机容量、全社会用电量不断上升的宏观背景,电网中巨大的存量产品市场更新需求也将继续带动对低压电器的相关需求。

四、轨道交通领域

1、铁路轨道交通

近年来,我国铁路事业飞速发展,行车速度不断提高,各铁路局供电段对通信、信号等以及负荷供电可靠性的要求也越来越高。

铁路交通行业的发展主要依靠国家投资,近年来,铁路交通行业保持了良好的发展态势。根据国家铁路局《铁路“十三五”发展规划征求意见稿》,“十三五”期间,全国铁路网要基本覆盖 20 万人口以上的城市,80%的县级行政区。高速铁路网基本覆盖 50 万人口以上的城市、90%地级行政中心。铁路固定资产投资规模将达 3.5 至 3.8 万亿元,其中基本建设投资约 3 万亿元,建设新线 3 万公里。至 2020 年,全国铁路营业里程达到 15 万公里,其中高速铁路 3 万公里。

“十三五”期间的铁路网的大规模投资以及铁路电气化铁路的“四电”系统 建设将极大地促进对电气化设备特别是低压电器系列产品的需求。

2、城市轨道交通

根据《国民经济和社会发展第十三个五年规划纲要》,“十三五”期间我国交通建设重点工程包括完善优化超大、特大城市轨道交通网络,明确了“加快 300 万以上人口城市轨道交通成网,优化城市公共交通系统”,“新增轨道交通运营里程约 3,000 公里”的目标。“十三五”期间,城市轨道交通预计年均增长里程在 500 公里左右,结合当前各地城市轨道交通建设现状,至 2020 年,我国城市轨道交通规划总里程将超过 6,000 公里。

2010 至 2016 年,我国房地产开发投资总额持续增长,投资额从 2010 年的 48,267 亿元增加到 2016 年的 102,581 亿元,累计增长达 112.53%,年均复合增长率为 13.39%。2013 至 2016 年,我国房地产投资额占 GDP 的比重基本稳定,保持在 14%左右,但随着国家完善宏观调控,推动形成经济结构优化和发展动力转换的方针逐步落实,房地产业总体投资规模增速呈现逐步下滑的趋势,增量需求的下降对低压电器的需求产生了一定的影响。

图表:2010 年至 2016 年我国房地产投资规模

二、工业领域

工业是第二产业的重要组成部分,是国民经济的主导产业。我国的工业部门主要包括能源工业(主要包括煤炭、石油与天然气和电力三个部门)、钢铁工业、机械工业(包括工业设备、农业机械、交通运输等机械制造业)、化工、纺织、高新工业等,近年来保持着较好的发展势头,2010 至 2016 年,我国工业增加值从 162,376 亿元增长到 247,860 亿元,累计增长 52.65%。

图表:2010年至 2016 年我国全部工业增加值及其变化趋势

2010 至 2016 年,我国工业用电量保持连续增长,累计增长 33.64%,年复合增长率达 5.0%;占全社会用电的比例基本稳定,2010 年至 2016 年均保持在 69% 以上。工业领域总体向好的发展势头将有效带动低压配电端相关元器件、成套设备以及配电解决方案的需求。

参考观研天下发布《2017-2022年中国低压电器行业市场发展现状及十三五运行态势预测报告》

图表:2010 年至 2016 年我国工业用电量及其变化趋势

三、电力领域

发电电能主要通过低压配电网络传输到终端用户,低压电器的市场需求与电力行业的发展紧密相连。2010 至 2016 年,我国发电总装机容量连续快速增长,从 2010 的 9.66 亿千瓦增长到 2016 年的 16.47 亿千瓦,年均复合增长率达 9.30%,新增装机容量累计 6.81 亿千瓦,年均新增装机容量约 1.13 亿千瓦。

图表:2010 至 2016 年我国发电装机容量趋势

2010 年至 2016 年我国全社会发电量和用电量呈现出稳步上升的趋势。2016 年,全社会发电量和用电量分别为 5.99、5.92 万亿千瓦时,相比 2010 年分别增长 41.61%、40.95%。

图表:2010 年至 2016 年我国发电量及全社会用电量趋势

此外,截至 2016 年末,我国发电装机容量达到 16.47 亿千瓦。若根据新增 1 万千瓦发电容量约需 6 万件配套低压电器产品计算,估计目前处于使用状态的各类低压电器产品约有 98.75 亿件。考虑产品寿命、安全性、稳定性以及部分行业的特定要求等因素,保守估计低压电器元器件的更新周期 5-8 年左右。以此保守估计,目前我国配电网中低压电器存量产品的年均更新需求在 12.34 亿件左右。

综上所述,未来几年低压电器行业将受益于我国电力发电装机容量、全社会用电量不断上升的宏观背景,电网中巨大的存量产品市场更新需求也将继续带动对低压电器的相关需求。

四、轨道交通领域

1、铁路轨道交通

近年来,我国铁路事业飞速发展,行车速度不断提高,各铁路局供电段对通信、信号等以及负荷供电可靠性的要求也越来越高。

铁路交通行业的发展主要依靠国家投资,近年来,铁路交通行业保持了良好的发展态势。根据国家铁路局《铁路“十三五”发展规划征求意见稿》,“十三五”期间,全国铁路网要基本覆盖 20 万人口以上的城市,80%的县级行政区。高速铁路网基本覆盖 50 万人口以上的城市、90%地级行政中心。铁路固定资产投资规模将达 3.5 至 3.8 万亿元,其中基本建设投资约 3 万亿元,建设新线 3 万公里。至 2020 年,全国铁路营业里程达到 15 万公里,其中高速铁路 3 万公里。

“十三五”期间的铁路网的大规模投资以及铁路电气化铁路的“四电”系统 建设将极大地促进对电气化设备特别是低压电器系列产品的需求。

2、城市轨道交通

根据《国民经济和社会发展第十三个五年规划纲要》,“十三五”期间我国交通建设重点工程包括完善优化超大、特大城市轨道交通网络,明确了“加快 300 万以上人口城市轨道交通成网,优化城市公共交通系统”,“新增轨道交通运营里程约 3,000 公里”的目标。“十三五”期间,城市轨道交通预计年均增长里程在 500 公里左右,结合当前各地城市轨道交通建设现状,至 2020 年,我国城市轨道交通规划总里程将超过 6,000 公里。

图表:2009年至 2016 年我国城市轨道交通运营线路网长度

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。