电线电缆用以传输电(磁)能,信息和实现电磁能转换的线材产品。广义的电线电缆亦简称为电缆,狭义的电缆是指绝缘电缆。

电线电缆用途广、种类多、品种杂。据统计,现有电线电缆品种已超过 2,000种,规格数十万个,在电工电器行业中是品种和门类最多的大类产品之一。

参考观研天下发布《2018年中国特种电线电缆行业分析报告-市场深度分析与发展趋势研究》

近年来,在国民经济快速发展下,我国基础设施建设突飞猛进,新能源、军工、海洋工程、轨道交通、特高压、智能电网等发展一日千里,对电线电缆的需求不断释放,电线电缆行业因此迎来较快发展。

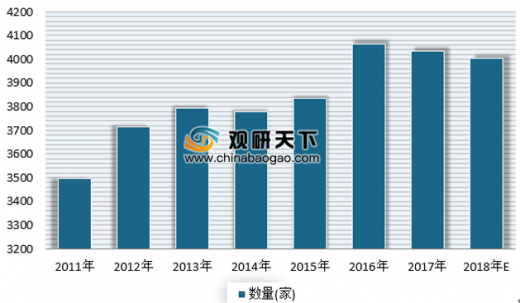

截至2017年底,我国电线电缆行业规模以上企业共有4034家,实际制造商总量超过万家。目前我国电线电缆企业中主要产品大部分为技术含量和产品附加值低的产品,能生产核电用电缆、军工电缆、耐火电缆、超导电缆、机车车辆电缆等特种电缆的厂家屈指可数。

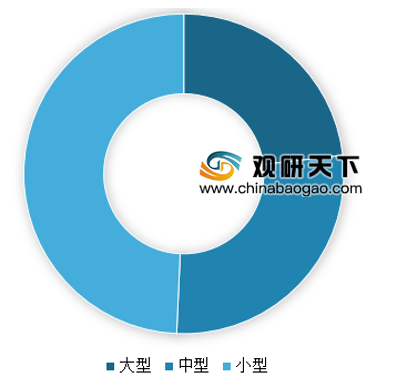

但我国电线电缆行业集中度低,产品主要集中在中低端市场,市场竞争日益激烈。目前小型企业在我国电线电缆行业内占主导地位。根据国家统计局数据显示,2017年,小型企业销售收入占全行业比重高达49.29%。

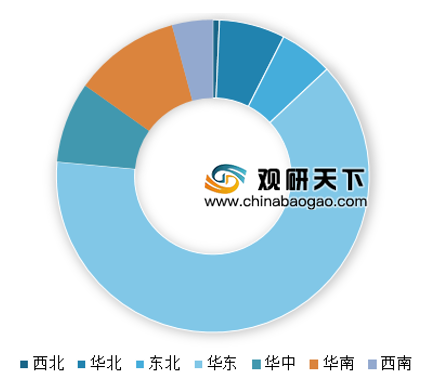

此外,我国国电线电缆行业也存在地区分布不平衡的情况。2017年,华东地区电线电缆行业销售规模最大,占全行业销售收入的一半以上,达到63.46%,其次是华南地区,销售收入占全行业销售收入的10.96%。其他地区电线电缆行业销售收入均在10%以下。

未来随着我国工业化发展程度的提高,基础建设的完善,城市化水平的提高,线缆行业中将出现明显两极分化,行业集中度有望提高。

电线电缆用途广、种类多、品种杂。据统计,现有电线电缆品种已超过 2,000种,规格数十万个,在电工电器行业中是品种和门类最多的大类产品之一。

参考观研天下发布《2018年中国特种电线电缆行业分析报告-市场深度分析与发展趋势研究》

按照产品用途的不同,可将电线电缆分为以下五类:

| 电缆类型 |

电缆特点 |

| 电气装备用电线电缆 |

包括从电力系统的配电点把电能直接输送到各种用电设备、器具作为连接线路的电线电缆,以及电气装备内部的计测、信号控制系统中用的电线电缆 |

| 通信电缆 |

指用于有线传输电话、电报、广播、传真、数据和其他电信信息的电缆产品,包括对称通信电缆和同轴通信电缆 |

| 裸电线及裸导体制品 |

指仅有导体而无绝缘层的电线产品,如钢芯铝绞线、铝绞线、铜绞线,主要用于架空输配电线路和电气设备中的导电元件 |

| 电力电缆 |

指在电力系统的主干线路和分支配电线路中用以传输和分配大功率电能的电缆产品,主要用于发、配、变、供电线路中的强电电能传输 |

| 绕组线 |

又称电磁线,是以绕组的形式在磁场中切割磁力线产生感应电流或通以电流产生磁场,用以实现电磁能相互转换,主要用于绕制电机、变压器、电抗器及其他电气设备和仪器仪表中的线圈 |

资料来源:互联网

近年来,在国民经济快速发展下,我国基础设施建设突飞猛进,新能源、军工、海洋工程、轨道交通、特高压、智能电网等发展一日千里,对电线电缆的需求不断释放,电线电缆行业因此迎来较快发展。

截至2017年底,我国电线电缆行业规模以上企业共有4034家,实际制造商总量超过万家。目前我国电线电缆企业中主要产品大部分为技术含量和产品附加值低的产品,能生产核电用电缆、军工电缆、耐火电缆、超导电缆、机车车辆电缆等特种电缆的厂家屈指可数。

2011-2018年中国电线电缆行业规模以上企业数量情况

数据来源:安全生产监督管理局

但我国电线电缆行业集中度低,产品主要集中在中低端市场,市场竞争日益激烈。目前小型企业在我国电线电缆行业内占主导地位。根据国家统计局数据显示,2017年,小型企业销售收入占全行业比重高达49.29%。

2017年中国电线电缆行业企业销量规模分布

数据来源:安全生产监督管理局

此外,我国国电线电缆行业也存在地区分布不平衡的情况。2017年,华东地区电线电缆行业销售规模最大,占全行业销售收入的一半以上,达到63.46%,其次是华南地区,销售收入占全行业销售收入的10.96%。其他地区电线电缆行业销售收入均在10%以下。

2017年中国电线电缆行业销售规模区域分布

数据来源:安全生产监督管理局

未来随着我国工业化发展程度的提高,基础建设的完善,城市化水平的提高,线缆行业中将出现明显两极分化,行业集中度有望提高。

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。