产品渗透率的提升将使得高端产品“飞入寻常百姓家’。产品渗透率的提升使得原本不使用这种产品的汽车打开了需求,如博世 ESP1995 年出现时,只在奔驰 S 级轿车上装配,而随着市场发展,ESP9.0 已经在雪铁龙等中级车上普及;如自动挡原本只在高档轿车上使用,随着成本的降低,自动挡已经普及到 10 万乘用车区间。渗透率的提升会带来公司产品有量的保证,尽管在普及过程中可能价格下降,但往往量能覆盖价格下滑。渗透率提升是保证销量的重要手段。

参考观研天下发布《2018-2023年中国自动变速器行业盈利现状与行业市场需求调研报告》

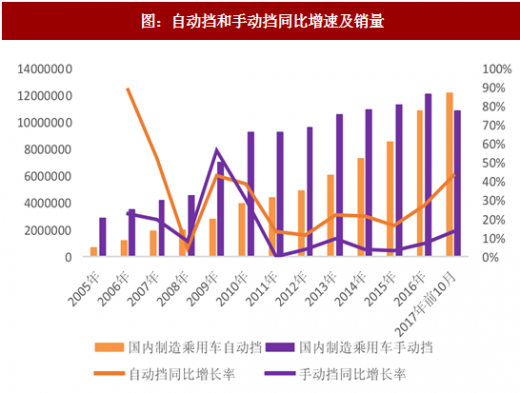

自动挡销量增速约二倍多余手动挡乘用车销量增速。自动挡随着成本下降,目前已经是各种爆款车的主流配置,而手动挡因为操作复杂,份额逐年下滑。2017 年自动挡车首次超越手动挡车成为主流,我们认为未来自动挡的渗透率仍有进一步提升的空间。对比美国的 80%,我国目前新车中只有 50%左右是自动挡,未来自动挡仍将超越行业增速增长。

自动挡操纵杆是自动挡变速器的附加机构装置。不管是 DCT 还是 CVT 自动变速器,都必须由自动挡操纵器或电子换挡器实现操作,目前手挡变速器操纵杆 100 元左右一套,自动变速操纵器 300 元左右,电子换挡器 1000 元左右。我们看好自动变的渗透率提升,以及自动变操纵器公司由于产品升级获得的利润改善。

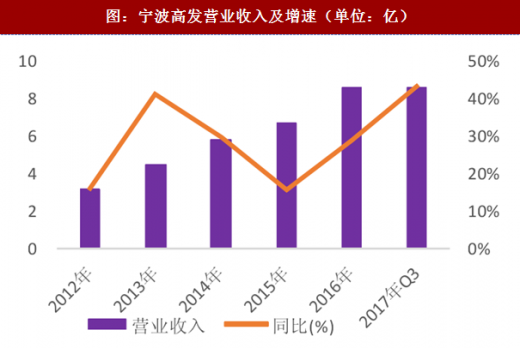

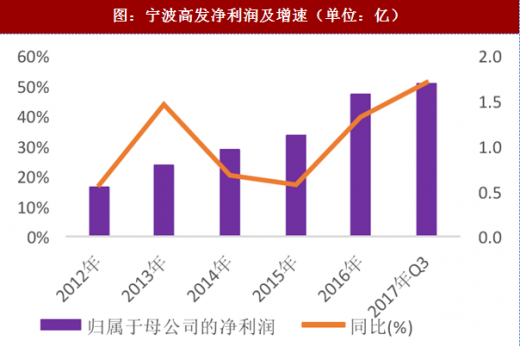

宁波高发:国内自动变操纵器龙头,持续受益于产品升级

公司绑定吉利和五菱,销量有保证。目前公司已经成为吉利多款车的 A 点供应商,公司是五菱系列的 A 点供应商,受益于五菱自动变的计划,公司的订单未来两年将有较好保证。

产品升级,毛利提升。目前公司自动变速操纵器占变速操纵器的 30%多,未来随着自动变渗透率的提高,公司产品也将逐步替换为高毛利的电子换挡器和自动变操纵器。产品未来有望量价齐升。公司 17-19 年估值 25 倍、19 倍、15 倍,推荐评级。

参考观研天下发布《2018-2023年中国自动变速器行业盈利现状与行业市场需求调研报告》

自动挡销量增速约二倍多余手动挡乘用车销量增速。自动挡随着成本下降,目前已经是各种爆款车的主流配置,而手动挡因为操作复杂,份额逐年下滑。2017 年自动挡车首次超越手动挡车成为主流,我们认为未来自动挡的渗透率仍有进一步提升的空间。对比美国的 80%,我国目前新车中只有 50%左右是自动挡,未来自动挡仍将超越行业增速增长。

图:自动挡和手动挡同比增速及销量

宁波高发:国内自动变操纵器龙头,持续受益于产品升级

公司绑定吉利和五菱,销量有保证。目前公司已经成为吉利多款车的 A 点供应商,公司是五菱系列的 A 点供应商,受益于五菱自动变的计划,公司的订单未来两年将有较好保证。

产品升级,毛利提升。目前公司自动变速操纵器占变速操纵器的 30%多,未来随着自动变渗透率的提高,公司产品也将逐步替换为高毛利的电子换挡器和自动变操纵器。产品未来有望量价齐升。公司 17-19 年估值 25 倍、19 倍、15 倍,推荐评级。

图:宁波高发营业收入及增速(单位:亿)

图:宁波高发净利润及增速(单位:亿)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。