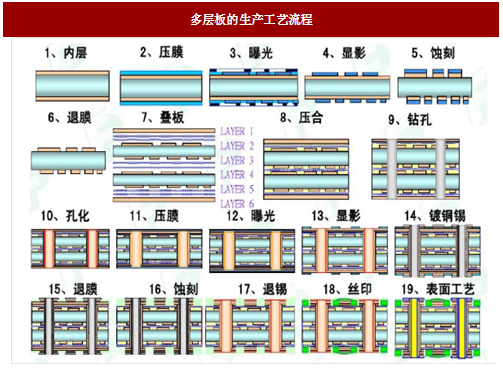

以多层HDI板为例,PCB的生产环节主要涉及19个环节,分别是内层、压膜、曝光、显影、蚀刻、退膜、叠板、压合、钻孔、孔化、压膜、曝光、显影、镀铜锡、退膜、蚀刻、退锡、丝印、表面工艺,如下图所示,其中工序1-6属于内层工序,这一阶段结束后需要用内层AOI完成光学缺陷检测。

参考观研天下发布《2018-2023年中国印制电路板(PCB)行业市场发展动向调查与投资方向评估分析报告》

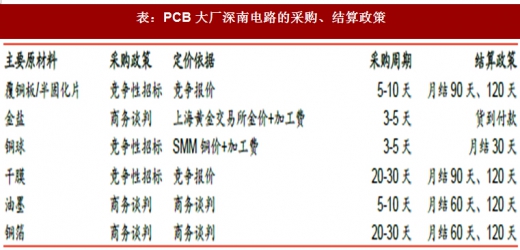

根据 说明书,对于大部分占主要成本构成的原材料,PCB厂的采购周期都在一个月以内,短则3-5天,且定价依据包括竞争报价、商务谈判和成本加成等模式,因此成本端的价格波动性强,上游原材料的供应情况和价格水平对PCB企业的生产成本往往产生重大影响。

根据 说明书,对于大部分占主要成本构成的原材料,PCB厂的采购周期都在一个月以内,短则3-5天,且定价依据包括竞争报价、商务谈判和成本加成等模式,因此成本端的价格波动性强,上游原材料的供应情况和价格水平对PCB企业的生产成本往往产生重大影响。

参考观研天下发布《2018-2023年中国印制电路板(PCB)行业市场发展动向调查与投资方向评估分析报告》

图:多层板的生产工艺流程

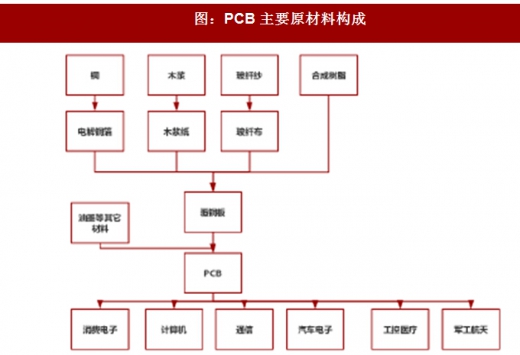

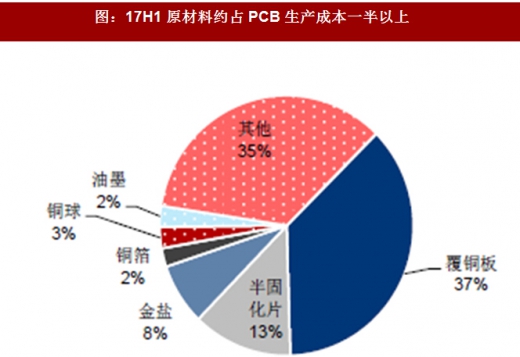

PCB生产的原材料主要包括覆铜板(CCL)、铜箔、铜球、半固化片、金盐、油墨、干膜及其他化工材料,柔性电路板的主要原料还包括覆盖膜、电磁膜等。根据数据,17年上半年PCB成本构成中,覆铜板占比37%、铜箔、铜球分别占比2%、3%。原材料占PCB生产成本的一半以上。

图:PCB 主要原材料构成

图:17H1 原材料约占PCB 生产成本一半以上

表:PCB大厂深南电路的采购、结算政策

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。