液晶显示器,通常也称为LCD显示器,是基于液晶电光效应的显示器件。中国的LCD产业从七十年代末至今,已经走过了几十年的发展历程,经历几次大的投资浪潮之后,中国大陆已经成为全世界最大的TN-LCD生产基地和主要的STN-LCD生产基地。

作为全球最大的液晶面板需求市场,中国在很长的时间内都处于“缺芯少屏”的状态,面对这种情况,中国面板厂商也在不断的努力,再加上政策的扶持,中国液晶显示产业在近年来飞速发展,成为了全球拥有高世代液晶面板生产线最多的主产区。

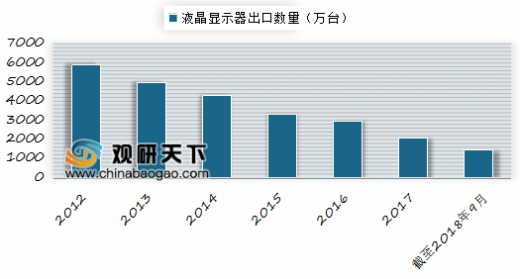

近年来,中国液晶显示器行业出口规模呈现下降的趋势,主要是受全球电子产业发展放缓的影响。2016年,国内液晶显示器行业出口数量2993万台,同比下降10.98%,出口金额21.30亿美元,同比下降29.85%。截至2018年9月,中国液晶显示器行业出口数量仅为1465万台,进一步大幅度下滑。

参考观研天下发布《2019年中国液晶显示器行业分析报告-市场运营态势与发展前景研究》

与此同时,我国液晶显示器的出口金额也呈现不断下滑的趋势。2016年,我国液晶显示器的出口金额为21.30亿美元,同比下降29.85%,而出口均价仅为71.17美元/台。2018年我国液晶显示器的出口金额和出口数量仍在持续下跌之中。

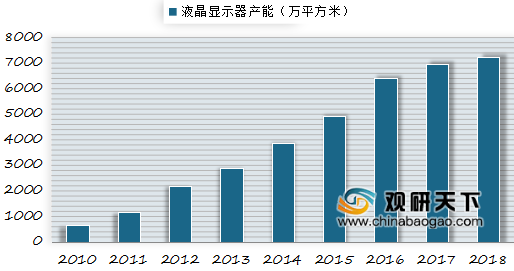

统计数据显示,2010年我国液晶显示器产能仅仅为679万平方米,2013年我国液晶显示器产能达2907万平方米。2015年中国我国液晶显示器产能约4948万平方米,较上年增长28.0%。到了2016年我国液晶显示器产能增长至6432万平米,截止到2017年我国液晶显示器产能达到6952万平方米,同比增长率已下降至8.1%。虽然未来数年后续产能陆续释放,不过行业内落后产能淘汰也在稳步推进,2018年我国液晶显示器产能约为7220万平方米。

除了受累于全球电子产业的缓慢发展。我国液晶显示器出口优势渐失,还与我国液晶显示器出口仍然是以中低端产品为主,技术含量相对较低,难以应对市场竞争有关。中国虽然已成为全球第三大液晶面板生产基地,本土厂商技术依旧薄弱,特别是在高端产品领域常年从韩国、日本、台湾等地进口液晶面板。在新技术发展上,与日韩以及台湾企业技术差距还比较大,整体上仍处于技术追赶阶段。

作为全球最大的液晶面板需求市场,中国在很长的时间内都处于“缺芯少屏”的状态,面对这种情况,中国面板厂商也在不断的努力,再加上政策的扶持,中国液晶显示产业在近年来飞速发展,成为了全球拥有高世代液晶面板生产线最多的主产区。

近年来,中国液晶显示器行业出口规模呈现下降的趋势,主要是受全球电子产业发展放缓的影响。2016年,国内液晶显示器行业出口数量2993万台,同比下降10.98%,出口金额21.30亿美元,同比下降29.85%。截至2018年9月,中国液晶显示器行业出口数量仅为1465万台,进一步大幅度下滑。

参考观研天下发布《2019年中国液晶显示器行业分析报告-市场运营态势与发展前景研究》

2012-2017年我国液晶显示器出口数量

数据来源:中国海关总署

与此同时,我国液晶显示器的出口金额也呈现不断下滑的趋势。2016年,我国液晶显示器的出口金额为21.30亿美元,同比下降29.85%,而出口均价仅为71.17美元/台。2018年我国液晶显示器的出口金额和出口数量仍在持续下跌之中。

2012-2017年液晶显示器出口金额

数据来源:中国海关总署

统计数据显示,2010年我国液晶显示器产能仅仅为679万平方米,2013年我国液晶显示器产能达2907万平方米。2015年中国我国液晶显示器产能约4948万平方米,较上年增长28.0%。到了2016年我国液晶显示器产能增长至6432万平米,截止到2017年我国液晶显示器产能达到6952万平方米,同比增长率已下降至8.1%。虽然未来数年后续产能陆续释放,不过行业内落后产能淘汰也在稳步推进,2018年我国液晶显示器产能约为7220万平方米。

2010-2018年我国液晶显示器产能统计情况

数据来源:商务部

除了受累于全球电子产业的缓慢发展。我国液晶显示器出口优势渐失,还与我国液晶显示器出口仍然是以中低端产品为主,技术含量相对较低,难以应对市场竞争有关。中国虽然已成为全球第三大液晶面板生产基地,本土厂商技术依旧薄弱,特别是在高端产品领域常年从韩国、日本、台湾等地进口液晶面板。在新技术发展上,与日韩以及台湾企业技术差距还比较大,整体上仍处于技术追赶阶段。

资料来源:商务部,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。