一、通讯设备行业产业链示意图

1、电子元器件

2016年三季度电子行业营收增速位列全行业第二,仅次于房地产:2016年三季度电子行业(除面板)营收同比增长29%,增速较去年同期大幅提升8ppt,显示旺季效应恢复;横向对比仅次于火热的房地产板块,代表电子受宏观经济疲软影响小。业绩方面,当季电子板块净利润同比增49%,在32个行业中排名第十三,位于煤炭、有色、军工、建材、钢铁、商贸等异常高增速的板块之后。

2016年三季度电子行业3Q16跌幅0.5%,优于传媒与计算机:2016年三季度电子行业季度跌幅0.5%,位于全行业倒数第七,但优于传媒与计算机。当季涨幅靠前的为以煤炭、建材、钢铁等为代表的周期性行业,显示市场投资风格的切换。

2016年前三季度营收增速旺季效应凸显,盈利质量持续提升:2016年前三季度电子行业营收同比增长28%,增速较去年同期大幅提升8ppt,在传统淡季表现突出,判断主要受行业不断发掘新增长点、内生与外延双重发力等多重因素共振影响。营业利润同比增25%,较去年同期的17%也有8ppt的提升。而扣非后净利润同比大增33%,显著高于去年同期的23%,显示营业外收入(主要是政府补助)影响下降,盈利质量显著改善。

2016年三季度营收增速保持稳健,业绩增长动能恢复:单季度来看,营收同比大增29%(vs.去年同期的22%),归母净利润同比增41%(vs.去年同期的16%),但扣非后归母净利润同比大增44%,较去年同期增速同比提升6ppt,同样呈现出盈利质量的改善巩固。

截至2016年8月31日0点,电子元件行业行业共有75家新三板挂牌公司计入统计,2016上半年总营收达50.58亿元;净利润达3.96亿元。

营业收入排名:利尔达2016年上半年营业收入6.46亿元位居行业第一,金力永磁和宇球电子营收分别为4.2亿元、2.17亿元。

净利润排名:2016年电子元件行业行业有60家新三板挂牌公司实现盈利。其中金力永磁2016年上半年净利润6317万元,位居行业第一,鑫灏源、奥迪威分别以2639万元和2396万元分列二三位。

2、集成电路

2016年以来,我国集成电路产业继续保持高位趋稳、稳中有进的发展态势。国家统计局数据显示,1-9月全国集成电路的产量为943.9亿块,同比增长约18.2%。据中国半导体行业协会统计,1-6月全行业实现销售额为1847.1亿元,同比增长16.1%,其中,设计业继续保持较快增速,销售额为685.5亿元,同比增长24.6%,制造业销售额为454.8亿元,同比增长14.8%,封装测试业销售额为706.8亿元,同比增长9.5%。但海关数据显示,1-9月全国集成电路进出口额均出现不同程度的下滑。其中,进口金额1615.5亿美元,同比下降0.7%,出口金额444.7亿美元,同比下降5.4%,整体经济面临下行压力对我国集成电路产业造成了一定影响。

与此同时,国内骨干集成电路企业整体实力也在持续提升。海思半导体、清华紫光分列全球设计企业排名第六、第十位。中芯国际今年上半年销售额达到13.25亿美元,同比增长25.4%,净利润1.59亿美元,同比增长20.3%,已实现连续17个季度赢利。与此同时,通过资本运作,中芯国际先后收购了国内封装测试龙头长电科技、意大利汽车电子芯片代工企业LFoundry公司14.26%和70%股份,成为上述两家公司的第一大股东。

推进纲要》发布以来,海外龙头企业不断调整与我国合作策略,逐步由独资经营向技术授权、战略投资、先进产能转移、合资经营等方式转变,国际先进技术、资金加速向国内转移。今年1月,英特尔、高通分别与清华大学、澜起科技以及贵州省签署协议,在服务器芯片领域开展深度合作。其中,英特尔授权清华大学、澜起科技X86架构,开发“CPU+FPGA”结构的可重构服务器芯片;高通与贵州省政府成立了合资公司,开发基于ARM架构的高性能服务器芯片。此外,一批芯片制造重大项目陆续启动。如武汉存储器项目于3月开工建设,总投资240亿美元;台积电在南京启动了总投资30亿美元的12英寸先进逻辑工艺生产线项目,预计2018年下半年投产,月产能达到2万片;福建晋华存储器项目于7月开工建设,项目一期投资370亿元,预计2018年形成月产能6万片DRAM芯片生产能力。

2016年以来,国内陆续新增多支地方性集成电路产业投资基金,总规模超过500亿元。其中,湖南省于3月设立了先期2.5亿元规模的集成电路创业投资基金,并计划于2015年~2017年阶段性设立30亿~50亿元规模的集成电路产业投资基金;上海市于4月完成了首期集成电路产业投资基金的募资工作,规模达到285亿元,将重点投资芯片制造业;四川省于5月设立了集成电路和信息安全产业投资基金,基金规模120亿元,存续期10年;辽宁省于6月设立了集成电路产业投资基金,基金规模100亿元,首期募资20亿元;陕西省于9月设立的初始规模60亿元,目标规模300亿元的集成电路产业投资基金。国家集成电路产业投资基金设立以来,撬动作用逐步显现,适应产业规律的投融资环境基本建立。

三、通讯设备行业中游市场发展现状

2015年,三大运营商整体实现营业收入12765.86亿元,同比上升0.95%,增速较2014年上升了0.24个百分点。2016年第一季度三大运营商实现营业收入3342.66亿元,同比增长4.77%,增速较2015年同期上升了4.05个百分点,呈现加速增长态势。

2015年三大运营商共实现净利润1320.65亿元,同比增长0.9%。但是,但考虑到中国移动、中国联通、中国电信出让铁塔资产后分别获得一次性收益101亿、92.5亿和39.37亿,其实际利润水平呈现下滑趋势。2016年第一季度,三大运营商共实现净利润291.65亿元,同比下降2.54%。

2016年我国GDP增速保持平稳,全社会用电量增速明显回升。1-11月,全社会用电量同比增长5.0%,预计2016年我国全社会用电量同比增长5.2%,增速同比提高4.2个百分点。受供给侧结构性改革红利逐步释放的影响,2016年四个季度用电量分别同比增长1.5%、2.1%、4.1%、7.4%,反映出经济运行稳中向好的趋势。

2016年1-11月,东部、中部用电量同比分别增长5.9%、5.5%,增速均高于全国平均水平,表明东中部地区经济转型升级效果明显;西部、东北用电量同比分别增长3.5%、2.3%,增速均低于全国平均水平,表明西部和东北结构调整承受较大压力。

2016年1~11月,全国新增装机规模同比下降了5.4%,为8557万千瓦。其中,火电新增装机同比下降了30%,非化石能源新增装机同比增长21%,比重进一步提升至60.9%,创下历史新高。预计全年新增装机规模将达到1.3亿千瓦,同比下降1.7%。

受电力需求回暖的带动,2016年1~11月,全国发电量约5.4万亿千瓦时,同比增长4.2%,增速较2015年同期提高了4.1个百分点。其中,火电发电量同比增长2.2%,增速同比提高4.6个百分点。风电、核电发电量同比分别增长30.3%和20.5%,发电比重分别达到4%、3.6%。

2016年1~11月,全国发电设备累计平均利用小时数为3434小时,同比下降了195小时。主要原因有以下两方面:一是发电装机增速高于电力需求增速5.4个百分点;二是清洁能源发电占比大幅提高,不断拉低整体利用小时数水平。预计2016年全国发电设备平均利用小时数为3820小时左右,同比下降约170小时;火电设备平均利用小时数为4210小时左右,同比下降约150小时。

2016年1~11月,我国电网工程完成投资4768亿元,同比增长23.8%。新增220千伏及以上输电线路长度约3.1万千米,同比增长3.3%;新增220千伏及以上交流变电设备容量近2.1亿千伏安,同比增长9.8%。

2016年全国实施全国小城镇、中心村农网改造升级和农村机井通电工程,总投资约1900亿元,惠及8.5万个小城镇和中心村,覆盖2.1亿亩农田;实施光伏扶贫,惠及14个省约55万个贫困户,每年每户将增收3000元以上;实施贫困村通动力电工程,惠及5.4万个贫困自然村1080万人口。

2016年1~11月,全国跨区交换电量合计6493.1亿千瓦时,同比增长5.5%。其中,华北净输入电量522.0亿千瓦时,同比增长20.1%,华东净输入电量1461.3亿千瓦时,同比增长9.7%,大规模跨区输电有力保障了负荷中心电力的安全可靠供给;东北净输出电量117.0亿千瓦时,同比增长44.6%,西北净输出电量821.0亿千瓦时,同比增长17.0%,大规模跨区输电有力缓解了电源基地“窝电”问题。

参考观研天下发布《2016-2022年中国通讯设备市场发展现状及十三五投资价值分析报告》

二、通讯设备行业上游市场发展情况1、电子元器件

2016年三季度电子行业营收增速位列全行业第二,仅次于房地产:2016年三季度电子行业(除面板)营收同比增长29%,增速较去年同期大幅提升8ppt,显示旺季效应恢复;横向对比仅次于火热的房地产板块,代表电子受宏观经济疲软影响小。业绩方面,当季电子板块净利润同比增49%,在32个行业中排名第十三,位于煤炭、有色、军工、建材、钢铁、商贸等异常高增速的板块之后。

2016年三季度电子行业3Q16跌幅0.5%,优于传媒与计算机:2016年三季度电子行业季度跌幅0.5%,位于全行业倒数第七,但优于传媒与计算机。当季涨幅靠前的为以煤炭、建材、钢铁等为代表的周期性行业,显示市场投资风格的切换。

2016年前三季度营收增速旺季效应凸显,盈利质量持续提升:2016年前三季度电子行业营收同比增长28%,增速较去年同期大幅提升8ppt,在传统淡季表现突出,判断主要受行业不断发掘新增长点、内生与外延双重发力等多重因素共振影响。营业利润同比增25%,较去年同期的17%也有8ppt的提升。而扣非后净利润同比大增33%,显著高于去年同期的23%,显示营业外收入(主要是政府补助)影响下降,盈利质量显著改善。

2016年三季度营收增速保持稳健,业绩增长动能恢复:单季度来看,营收同比大增29%(vs.去年同期的22%),归母净利润同比增41%(vs.去年同期的16%),但扣非后归母净利润同比大增44%,较去年同期增速同比提升6ppt,同样呈现出盈利质量的改善巩固。

截至2016年8月31日0点,电子元件行业行业共有75家新三板挂牌公司计入统计,2016上半年总营收达50.58亿元;净利润达3.96亿元。

营业收入排名:利尔达2016年上半年营业收入6.46亿元位居行业第一,金力永磁和宇球电子营收分别为4.2亿元、2.17亿元。

净利润排名:2016年电子元件行业行业有60家新三板挂牌公司实现盈利。其中金力永磁2016年上半年净利润6317万元,位居行业第一,鑫灏源、奥迪威分别以2639万元和2396万元分列二三位。

2、集成电路

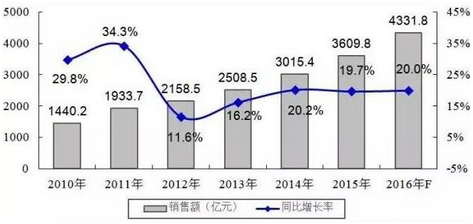

2016年以来,我国集成电路产业继续保持高位趋稳、稳中有进的发展态势。国家统计局数据显示,1-9月全国集成电路的产量为943.9亿块,同比增长约18.2%。据中国半导体行业协会统计,1-6月全行业实现销售额为1847.1亿元,同比增长16.1%,其中,设计业继续保持较快增速,销售额为685.5亿元,同比增长24.6%,制造业销售额为454.8亿元,同比增长14.8%,封装测试业销售额为706.8亿元,同比增长9.5%。但海关数据显示,1-9月全国集成电路进出口额均出现不同程度的下滑。其中,进口金额1615.5亿美元,同比下降0.7%,出口金额444.7亿美元,同比下降5.4%,整体经济面临下行压力对我国集成电路产业造成了一定影响。

2010-2016年中国集成电路产业规模及增长情况

资料来源:公开资料整理

2016年以来,国内集成电路产业在多个技术领域取得了喜人的成果。芯片设计方面,16纳米先进设计水平进一步提升,华为海思目前已经发布了麒麟950、955、960三款基于16纳米FinFET技术的商用SoC芯片;芯片制造方面,今年2月中芯国际宣布其28纳米高介电常数金属闸极工艺已经成功流片,这标志着中芯国际成为大陆首家能够同时提供28纳米多晶硅和高介电常数金属闸极工艺的晶圆代工企业,在量产的基础上完成技术升级,实现了该工艺节点的技术覆盖;封装测试方面,长电科技斥资2亿美元助力星科金朋积极布局高端SiP项目,随着下游高端客户的需求提升及公司SiP产能扩大,将带动星科金朋营收及利润快速增长。与此同时,国内骨干集成电路企业整体实力也在持续提升。海思半导体、清华紫光分列全球设计企业排名第六、第十位。中芯国际今年上半年销售额达到13.25亿美元,同比增长25.4%,净利润1.59亿美元,同比增长20.3%,已实现连续17个季度赢利。与此同时,通过资本运作,中芯国际先后收购了国内封装测试龙头长电科技、意大利汽车电子芯片代工企业LFoundry公司14.26%和70%股份,成为上述两家公司的第一大股东。

推进纲要》发布以来,海外龙头企业不断调整与我国合作策略,逐步由独资经营向技术授权、战略投资、先进产能转移、合资经营等方式转变,国际先进技术、资金加速向国内转移。今年1月,英特尔、高通分别与清华大学、澜起科技以及贵州省签署协议,在服务器芯片领域开展深度合作。其中,英特尔授权清华大学、澜起科技X86架构,开发“CPU+FPGA”结构的可重构服务器芯片;高通与贵州省政府成立了合资公司,开发基于ARM架构的高性能服务器芯片。此外,一批芯片制造重大项目陆续启动。如武汉存储器项目于3月开工建设,总投资240亿美元;台积电在南京启动了总投资30亿美元的12英寸先进逻辑工艺生产线项目,预计2018年下半年投产,月产能达到2万片;福建晋华存储器项目于7月开工建设,项目一期投资370亿元,预计2018年形成月产能6万片DRAM芯片生产能力。

2016年以来,国内陆续新增多支地方性集成电路产业投资基金,总规模超过500亿元。其中,湖南省于3月设立了先期2.5亿元规模的集成电路创业投资基金,并计划于2015年~2017年阶段性设立30亿~50亿元规模的集成电路产业投资基金;上海市于4月完成了首期集成电路产业投资基金的募资工作,规模达到285亿元,将重点投资芯片制造业;四川省于5月设立了集成电路和信息安全产业投资基金,基金规模120亿元,存续期10年;辽宁省于6月设立了集成电路产业投资基金,基金规模100亿元,首期募资20亿元;陕西省于9月设立的初始规模60亿元,目标规模300亿元的集成电路产业投资基金。国家集成电路产业投资基金设立以来,撬动作用逐步显现,适应产业规律的投融资环境基本建立。

三、通讯设备行业中游市场发展现状

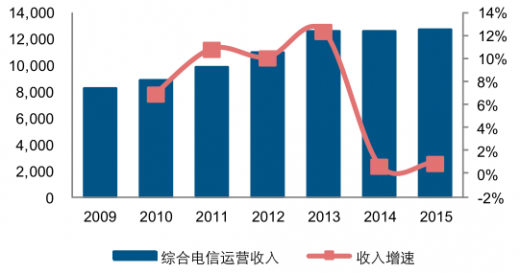

2015年,三大运营商整体实现营业收入12765.86亿元,同比上升0.95%,增速较2014年上升了0.24个百分点。2016年第一季度三大运营商实现营业收入3342.66亿元,同比增长4.77%,增速较2015年同期上升了4.05个百分点,呈现加速增长态势。

2011-2015年三大运营商营业收入情况(单位:亿元,%)

资料来源:公开资料整理

2011-2016年第一季度三大运营商营业收入情况(单位:亿元,%)

资料来源:公开资料整理

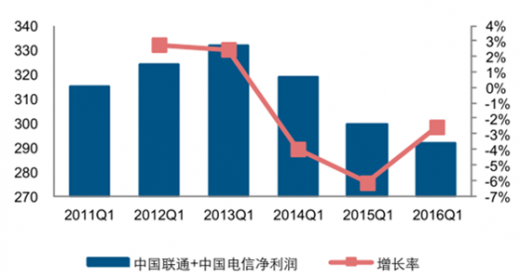

截止2015年底,4G用户全年新增2.89亿,总数达3.86亿。随着中国联通和中国电信启动4G规模建设,4G用户数进入新一轮快速发展期。2016年2月底,移动、联通和电信的4G用户数分别达到36036.6万、5480.2万和6910万。根据运营商管规划目标,2016年底,4G用户总数有望超过6亿。由于4G用户相比2G/3G用户的ARPU更高,4G用户规模的提升将成为推动运营商收入增长的重要动力。2015年三大运营商共实现净利润1320.65亿元,同比增长0.9%。但是,但考虑到中国移动、中国联通、中国电信出让铁塔资产后分别获得一次性收益101亿、92.5亿和39.37亿,其实际利润水平呈现下滑趋势。2016年第一季度,三大运营商共实现净利润291.65亿元,同比下降2.54%。

2011-2015年三大运营商总净利润情况(亿元,%)

资料来源:公开资料整理

2012-2016年三大运营商第一季度总净利润情况(亿元,%)

资料来源:公开资料整理

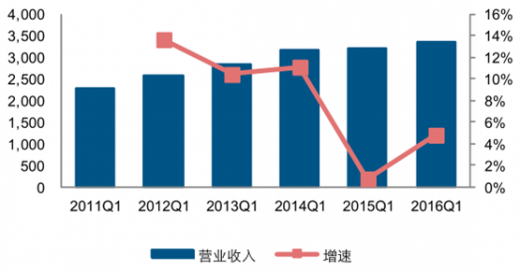

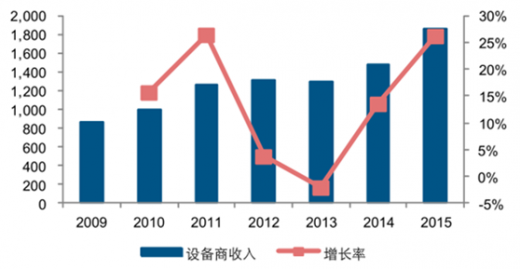

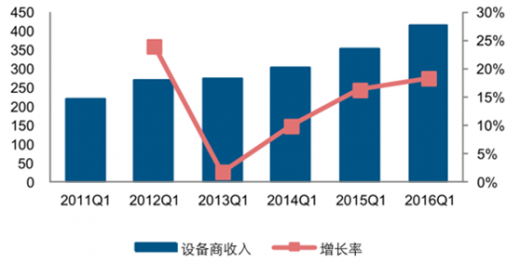

2015年,主流设备商总计实现营业收入1864亿元,同比增长26.37%,我们认为,2015年设备商收入增长的原因在于,运营商在继续发展4G网络的同时,显著加快光纤到户建设,并因此加快大资本开支的执行力度。而自2015年下半年以来,中国移动固网宽带、以及中国联通和中国电信4G建设明显提速,使通信行业在2016年延续景气态势。具体表现为,主流设备商2015年第一季度实现营业收入415亿元,同比增长18.25%,其增长幅度相比2014年一季度增加2.08个百分点。2009-2015 年设备商整体收入情况(亿元,%)

资料来源:公开资料整理

2011-2016年第一季度设备商整体收入情况(亿元,%)

资料来源:公开资料整理

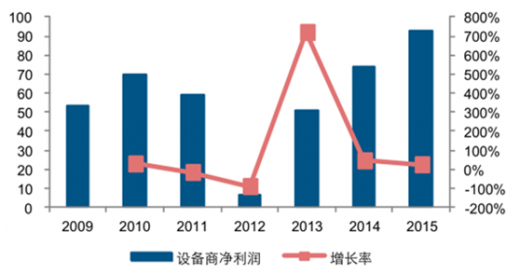

净利润方面,2015 年主流设备商归属于上市公司股东的净利润总计为 92.94 亿元,同比增长 25.33%。考虑到中兴通讯的利润的绝对值较大,其数值变化可能会对设备商整体净利润分析造成失真效应,计算扣除中兴后设备商 2015 年归属于上市公司股东的净利润,总额为 60.86 亿元,同比增长 27.27%。2016 年第一季度,设备商整体实现净利润22.41亿元, 同比增长30.34%, 扣除中兴后净利润12.91亿元, 同比增长54.40%。通信行业依然维持高景气态势,以光通信产业链为代表的通信设备商发展势头强劲,营业收入及利润水平同步快速提升,并在 2016 年一季度呈现加速增长态势。2009-2015 年设备商净利润情况(亿元,%)

资料来源:公开资料整理

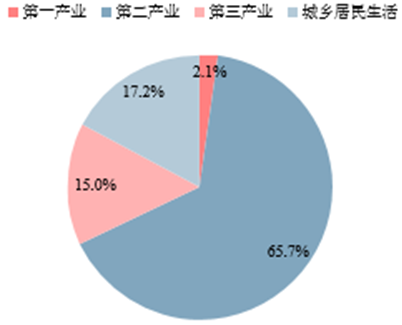

四、通讯设备行业下游市场发展现状2016年我国GDP增速保持平稳,全社会用电量增速明显回升。1-11月,全社会用电量同比增长5.0%,预计2016年我国全社会用电量同比增长5.2%,增速同比提高4.2个百分点。受供给侧结构性改革红利逐步释放的影响,2016年四个季度用电量分别同比增长1.5%、2.1%、4.1%、7.4%,反映出经济运行稳中向好的趋势。

2016年1-11月我国用电结构

资料来源:公开资料整理

2016年1-11月,第二产业用电量同比增长2.6%,增速同比回升3.7个百分点;第三产业和居民生活用电同比分别增长11.7%、11.4%,对全社会用电增量的贡献率合计约60%,是用电量较快增长的主要动力。第二产业中,传统四大高耗能行业用电量同比减少0.9%,占第二产业用电量的比重为41.8%,较2015年同期下降1.5个百分点。2016年1-11月,东部、中部用电量同比分别增长5.9%、5.5%,增速均高于全国平均水平,表明东中部地区经济转型升级效果明显;西部、东北用电量同比分别增长3.5%、2.3%,增速均低于全国平均水平,表明西部和东北结构调整承受较大压力。

2016年1~11月,全国新增装机规模同比下降了5.4%,为8557万千瓦。其中,火电新增装机同比下降了30%,非化石能源新增装机同比增长21%,比重进一步提升至60.9%,创下历史新高。预计全年新增装机规模将达到1.3亿千瓦,同比下降1.7%。

受电力需求回暖的带动,2016年1~11月,全国发电量约5.4万亿千瓦时,同比增长4.2%,增速较2015年同期提高了4.1个百分点。其中,火电发电量同比增长2.2%,增速同比提高4.6个百分点。风电、核电发电量同比分别增长30.3%和20.5%,发电比重分别达到4%、3.6%。

2016年1~11月,全国发电设备累计平均利用小时数为3434小时,同比下降了195小时。主要原因有以下两方面:一是发电装机增速高于电力需求增速5.4个百分点;二是清洁能源发电占比大幅提高,不断拉低整体利用小时数水平。预计2016年全国发电设备平均利用小时数为3820小时左右,同比下降约170小时;火电设备平均利用小时数为4210小时左右,同比下降约150小时。

2016年1~11月,我国电网工程完成投资4768亿元,同比增长23.8%。新增220千伏及以上输电线路长度约3.1万千米,同比增长3.3%;新增220千伏及以上交流变电设备容量近2.1亿千伏安,同比增长9.8%。

2016年全国实施全国小城镇、中心村农网改造升级和农村机井通电工程,总投资约1900亿元,惠及8.5万个小城镇和中心村,覆盖2.1亿亩农田;实施光伏扶贫,惠及14个省约55万个贫困户,每年每户将增收3000元以上;实施贫困村通动力电工程,惠及5.4万个贫困自然村1080万人口。

2016年1~11月,全国跨区交换电量合计6493.1亿千瓦时,同比增长5.5%。其中,华北净输入电量522.0亿千瓦时,同比增长20.1%,华东净输入电量1461.3亿千瓦时,同比增长9.7%,大规模跨区输电有力保障了负荷中心电力的安全可靠供给;东北净输出电量117.0亿千瓦时,同比增长44.6%,西北净输出电量821.0亿千瓦时,同比增长17.0%,大规模跨区输电有力缓解了电源基地“窝电”问题。

资料来源:观研天下整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。